Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО Российский государственный торгово-

экономический университет

ОМСКИЙ ИНСТИТУТ (ФИЛИАЛ)

Кафедра «Финансы и кредит»

Специальность 080105 «Финансы и кредит»

Отчет

о

прохождении производственной

преддипломной

практики

на

предприятии

ООО

«Габарит-два»

период

прохождения практики:

начало

08.09.2010

окончание 30.11.2010

Студентки

- ФУП

ФиК-41

- Василенко

Ирины Сергеевны

- Ф

– 07 – 97

Соловей Сергей Иванович, директор

Руководитель

практики от кафедры:

Потемкина

Наталья Николаевна

Отчет допущен к защите «___»_____________2010г.

Оценка защиты отчета: ___________________

Омск – 2010г.

Оглавление

Введение………………………………………………………… ………………...7

1. Организационно-экономическая

характеристика ООО «Габарит-два»….....8

2. Анализ

активов и капитала организации……………………………………12

3. Анализ

выручки от реализации продукции

и расходов по обычным видам

деятельности……………………………………………… ……………………..19

4. Анализ

финансовых результатов…………………… ……………………….20

5. Ознакомление

с отчетностью по расчетам и уплате налогов,

взаимоотношениями организации и налогового

органа…………………………………...21

6. Анализ

финансового состояния……………………… ……………………...24

6.1 Анализ

финансовой устойчивости организации…………………………..24

6.2 Анализ

ликвидности и платежеспособности……………………………… 27

6.3 Анализ

деловой активности……………………………… ………………...30

Заключение…………………………………………………… ………………….32

Библиографический

список……………………………………………………..33

Приложения…………………………………………………… ………………...34

Календарно-тематический план производственной преддипломной практики на примере ООО «Габарит-два».

- Изучение

деятельности предприятия (08.09.2010-24.09.2010)

Изучение финансовой отчетности (27.09.2010-01.10.2010)

Анализ активов и капитала организации (04.10.2010-08.10.2010)

Анализ выручки от реализации продукции и расходов по обычным видам деятельности (11.10.2010-22.10.2010)

Анализ финансовых результатов (25.10.2010-29.10.2010)

Ознакомление с отчетностью по уплате налогов (01.11.2010-05.11.2010)

Анализ финансового состояния предприятия (08.11.2010-30.11.2010).

Дневник

прохождения

производственной преддипломной

практики

по________________________

на ООО «Габарит-два»

студентки

4 курса, обучающейся по специальности

080105 «Финансы

и кредит» Василенко Ирины

Сергеевны

№

зачетной книжки

| Дата | Номер и наименование изучаемой темы | Указать какая конкретная работа выполнялась | Примечание студента (отклонения от общеустановленных правил учета) | Подпись руководителя преддипломной практики |

| 08.09.2010-10.09.2010 | 1. Изучение деятельности предприятия | 1) изучение истории

создания предприятия;

2) ознакомление

с уставными документами.

|

- |

|

| 13.09.2010-17.09.2010 | 2. Изучение деятельности предприятия | 1) ознакомление

со структурой предприятия;

2) изучение должностных

инструкций работников.

|

- |

|

| 20.09.2010-24.09.2010 | 3. Изучение деятельности предприятия | 1) ознакомление

с учетной политикой организации, графиком

документооборота;

2) рассмотрение

первичных документов;

3) изучение этапов формирования заказов на предприятии. |

||

| 27.09.2010-01.10.10 | 4. Изучение финансовой отчетности | 1) изучение основных форм бухгалтерской отчетности. | - |

|

| 04.10.2010-08.10.2010 | 5. Анализ активов и капитала организации | 1) изучение активов

и пассивов организации, собственного

и заемного капитала;

2) динамика дебиторской

и кредиторской задолженности.

|

||

| 11.10.2010-22.10.2010 | 6. Анализ выручки от реализации продукции и расходов по обычным видам деятельности | 1) изучение баланса

формы №2, динамики показателей;

2) изучение расходов,

их структура и динамика.

|

||

| 25.10.2010-29.10.2010 | 7. Анализ финансовых результатов | 1) анализ прибыли

и изучение динамики;

2)факторный анализ

прибыли.

|

- |

|

| 01.11.2010-05.11.2010 | 8.Ознакомление с отчетностью по уплате налогов | 1) изучение налогов выплачиваемых организацией; | - |

|

| 08.11.2010-30.11.2010 | 9. Анализ финансового состояния предприятия | 1) анализ финансовой

устойчивости организации;

2) анализ ликвидности

и платежеспособности;

3) анализ денежных потоков (прямой метод); 4) оценка потенциального банкротства. |

Характеристика

Василенко

Ирина Сергеевна проходила производственную

преддипломную практику в ООО «Габарит-два»

под контролем руководителя практики

от предприятия главного бухгалтера Паевой

Марии Анатольевны. Практика проходила

в соответствии с программой, календарно-тематическим

планом и графиком прохождения практики.

Задания выполнены в полном объеме.

Целью

производственной преддипломной практики

являлось ознакомление с финансово-хозяйственной

деятельностью и ведением учета в организации.

В

период прохождения практики Василенко

Ирина Сергеевна использовала и

закрепила практические знания и навыки,

полученные во время обучения в ОИ РГТЭУ;

провела анализ финансовой деятельности

организации, сделала выводы, внесла предложения

по результатам анализа; составила отчет

и подготовила материалы, необходимые

для написания работы.

Информационной

базой для написания отчета послужили:

учетная политика организации, инструкции

и положения ведения бухгалтерского учета,

основные формы бухгалтерской отчетности.

Василенко

Ирина Сергеевна показала хорошее

качество знаний в выполнении всех

заданий и поручений в полном объеме, пунктуальность

и ответственный подход к прохождению

практики.

Введение

Преддипломная

производственная практика проходила

в ООО «Габарит-два». Данный отчет содержит:

- общие методологические

аспекты;

анализ активов и капитала;

анализ выручки и расходов организации;

анализ финансовых результатов;

ознакомление с выплачиваемыми налогами и анализ финансового состояния организации.

- закрепление

и углубление теоретических знаний, полученных

по специальным дисциплинам, получение

профессиональных навыков работы;

изучение основных финансовых показателей в динамике;

выявление отрицательных и положительных сторон функционирования организации;

предложение рекомендаций по улучшению общего состояния организации;

сбор фактического материала для написания выпускной квалификационной работы;

- изучить финансовую

отчетность предприятия;

составить сравнительный анализ баланса и его структуру;

проанализировать дебиторскую и кредиторскую задолженность;

определить финансовое положение организации, его платежеспособность и ликвидность;

проанализировать получаемые денежные средства организации и уровень прибыльности;

оценить потенциальное банкротство;

выявить основные проблемы и предложить рекомендации по улучшению финансового состояния.

Источниками информации для написания отчета послужили нормативные и уставные документы, финансовая отчетность ООО «Габарит-два» за 2007, 2008, и 2009 годы, периодические издания, учебники и учебные пособия по дисциплинам: «Финансы», «Финансовый анализ» и другие.

1. Организационно-экономическая

характеристика ООО

«Габарит-два»

В

данной работе будет проведен анализ

деятельности промышленного предприятия

ООО «Габарит-два».

Полное

наименование:

Общество

с ограниченной ответственностью «Габарит-два»

Сокращенное

наименование:

ООО «Габарит-два»

Адрес:

644030, г. Омск, ул. 4-я Чередовая, 32

Телефон:

41-27-76, 40-03-19

Общество

с ограниченной ответственностью «Габарит-два»

учреждено в соответствии с требованиями

Гражданского кодекса РФ (ред. от 27.12.2009),

Федеральный закон от 08.02.1998 N 14-ФЗ (ред.

от 27.12.2009) «Об обществах с ограниченной

ответственностью» (принят ГД ФС РФ 14.01.1998,

с изм. и доп., вступающими в силу с 01.01.2010г.)

и решением учредителя №1 от 26.04.2001 г. с

целью осуществления коммерческой деятельности,

направленной на получение прибыли.

Общество

с ограниченной ответственностью «Габарит-два»

- создано 15 февраля 1995 года решением общего

собрания учредителей. Общество учреждено

на неограниченный срок деятельности.

Организационно-правовая форма, в которой

создано настоящее Общество, определяет,

что это коммерческая организация, уставный

капитал которой разделен на доли определенных

учредительными документами размеров;

участники общества не отвечают по его

обязательствам и несут риск убытков,

связанных с деятельностью общества, в

пределах стоимости внесенных ими вкладов.

Основными

видами деятельности предприятия являются:

- капитальное

строительство, строительно-ремонтные

и строительно-монтажные, пусконакладочные,

проектные, реставрационные, художественно-оформительские,

дорожно-строительные работы, организация

эксплуатации промышленных объектов,

жилья, станций техобслуживания, автозаправочных

станций;

производство стройматериалов и строительных конструкций;

торговля оптом и в розницу;

транспортирование грузов на всех видах транспорта (морском, речном, автомобильном, воздушном), в том числе по международным перевозкам как на собственных, так и привлеченных транспортных средствах;

оказание услуг складского хозяйства;

оказание сервисных услуг;

проектную, научно-исследовательскую деятельность, проводит технические, технико-экономические и иные экспертизы и консультации;

оказывает содействие в подготовке правовой, экономической и иной документации, в проведении переговоров, заключении контрактов как с российскими, так и с зарубежными партнерами;

информационное обслуживание;

рекламная деятельность;

издательская деятельность;

иные виды деятельности, не запрещенные законодательством РФ.

Общество является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Целью деятельности ООО «Габарит-два» является создание высокоэффективного производства, работающего на получение прибыли.

Предметом деятельности предприятия является: производственно-хозяйственная деятельность, направленная на удовлетворение общественных потребностей в продукции производственно-технического назначения; выполнения иных работ и оказания услуг, не противоречивших законодательству Российской Федерации.

Структура предприятия - это состав и соотношение его внутренних звеньев: цехов, отделов и других компонентов, составляющих единый хозяйственный объект. Структура предприятия определяется следующими основными факторами:

- размером предприятия;

- отраслью производства;

- уровнем технологии и специализации предприятия.

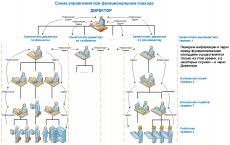

Организационная структура управления должна обеспечивать маневренность производства, необходимость которой может быть обусловлена изменением уровня спроса или действием конкурентов.

Организационная структура предприятия приведена на рисунке 1.

Рисунок

1 - Организационная структура ООО «Габарит-два»

У

ООО «Габарит-два» открыт расчетный

счет в Сберегательном банке, дополнительный

офис №8634/0234. Рассчетно-кассовое обслуживание

банком обходится в 4000-5000 рублей в месяц,

эта сумма включает в себя систему дистанционного

доступа к расчетному счету «Банк-клиент»,

абонентская плата по которому составляет

500 рублей в месяц. Стоимость одного платежного

поручения через систему «Банк-клиент

составляет 25 рублей. Организация не пользуется

инкассаторскими услугами, деньги сдаются

в отделение банка сотрудником организации

самостоятельно. Комиссия за прием и пересчет

наличных денежных средств составляет

0,35%. Комиссия за выдачу денежных средств

с расчетного счета на заработную плату

составляет 0,5%.

Для

открытия расчетного счета в Сбербанке,

организацией был предоставлен следующий

перечень документов:

- Устав организации;

Учредительный договор;

Свидетельство о постановке на учет в налоговом органе;

Карточка с образцами подписей;

Документы, подтверждающие полномочия должностных лиц на открытие и ведение счета.

Учредительные документы ООО «Габарит-два» содержат условия о размере уставного капитала; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления обществом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов, а также иные сведения, предусмотренные законом об обществах с ограниченной ответственностью.

Организация несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своих участников.

В случае несостоятельности (банкротства) организации по вине ее участников или по вине других лиц, которые имеют право давать обязательные для данной организации указания, либо иным образом имеют возможность определять ее действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по обязательствам организации.

Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам ООО «Габарит-два», равно как и организация не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Учетная политика компании для целей бухгалтерского учета (далее -учетная политика) формируется главным бухгалтером ООО «Габарит-два» на основании ПБУ 1/2008 и утверждается генеральным директором компании. Учетная политика обязательна к применению всеми филиалами, подразделениями и работниками компании.

Учетная политика регламентируется нормативными правовыми актами, регулирующими вопросы ведения бухгалтерского учета на территории РФ и отражает следующие хозяйственные операции: учет и оценка основных средств, учет и оценка нематериальных активов (НМА), учет материалов, учет и оценка товаров, учет финансовых вложений, учет расчетов по кредитам и займам, учет кассовых операций, учет расчетов с подотчетными лицами, учет курсовых разниц, учет доходов, прочие хозяйственные операции.

Бухгалтерский учет в ООО «Габарит-два» ведется методом двойной записи с использованием специализированных программных продуктов, в том числе бухгалтерской программы 1С. Для ведения бухгалтерского учета финансово-хозяйственной деятельности компании используется План счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденной приказом Министерства финансов РФ от 31.10.2000 г. № 94н.

Основанием для регистрации хозяйственных операций в регистрах бухгалтерского учета являются первичные документы, составленные на основании законодательно утвержденных в РФ унифицированных (типовых) форм, бухгалтерских справок и иных документов, подтверждающих факт совершения хозяйственной операции. Формы документов, не являющиеся унифицированными, разрабатываются ООО «Габарит-два» самостоятельно в соответствии с требованиями ст. 9 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г. и утверждаются приказом генерального директора.

Инвентаризация активов и обязательств проводится в соответствии со ст. 12 Федерального Закона «о бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ, а также Приказом МФ РФ от 13.06.1995г. №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств.

Порядок сдачи отчетности определяется внутренними распорядительными документами ООО «Габарит-два».

2. Анализ активов и капитала организации

Исходной

информацией для проведения анализа

служит бухгалтерский баланс формы №1.

На

основе данных формы №1 «Бухгалтерский

баланс» составим аналитический (агрегированный

баланс).

Таблица

1

Баланс

в агрегированном виде

| Актив | Строки | Пассив | Строки |

| I. Внеоборотные активы | 190 | III. Капитал и резервы | 490 |

| II.

Оборотные активы, в т.ч.:

-запасы;

-дебиторская задолженность; -денежные средства и краткосрочные вложения |

210+220 230+240+270 260+250

|

VI. Долгосрочные обязательства | 590 |

| V. Краткосрочные

обязательства, в т.ч.:

-кредиты и

займы;

-кредиторская задолженность; -особая группа обязательств |

690

610 620+630+660 640-650

|

||

| Баланс | 300 | 700 |

Для изучения динамики и структуры активов и пассивов организации используется сравнительный аналитический баланс.

Цель сравнительного анализа – изучение структуры и динамики средств организации и источников их формирования для ознакомления с финансовым состоянием ООО «Габарит-два».

Актив баланса содержит сведения о размещении капитала, имеющего в распоряжении организации, о расходах организации, о реализации продукции и об остатках свободных денежных средств.

Таблица 2

Предварительный анализ структуры активов

| Показатели | Абсолютные величины | Удельные веса | ||||||

| 2007 г. (т.р.) | 2008 г. (т.р.) | 2009 г. (т.р.) | 2007 г. (т.р.) | 2008 г. (т.р.) | 2009 г. (т.р.) | |||

| 1.Внеоборотные активы | 8991 | 8538 | 7702 | 35,93 | 26,84 | 19,69 | -1289 | -16,24 |

| 2.Оборотные активы | 16031 | 23269 | 31400 | 64,06 | 73,15 | 80,30 | 15369 | 16,24 |

| 100 | 100 | 100 | ||||||

Таблица 3

Анализ структуры внеоборотных активов

| Показатели | Абсолютные величины | Удельные веса | Абсолютное изменение 2009г. к 2007г. | Отклонение в % 2009г. к 2007г. | ||||

| 2007 г. (т.р.) | 2008 г. (т.р.) | 2009 г. (т.р.) | 2007 г. (т.р.) | 2008 г. (т.р.) | 2009 г. (т.р.) | |||

| 1.Нематериальные активы (стр. 110) | 12 |

12 |

- |

0,13 |

0,14 |

- |

-12 |

-0,13 |

| 2.Основные средства (стр. 120) | 8667 |

8214 |

7666 |

96,4 |

96,21 |

99,53 |

-1001 |

3,13 |

| 3.Незавершенное строительство (стр. 130) | 276 |

276 |

- |

3,07 |

3,23 |

- |

-276 |

-3,07 |

| 4.Долгострочные финансовые вложения (стр. 140) | - |

- |

- |

- |

- |

- |

- |

- |

| 5.Прочие внеоборотные активы (стр. 150) | - |

- |

- |

- |

- |

- |

- |

- |

| 6.Итого внеоборотных активов | 8991 | 8538 | 7702 | 100 | 100 | 100 | -1289 | -0,7 |

Деятельность ООО «Габарит-два» связана с производством кабельной продукции, поэтому организация вкладывает денежные средства в нематериальные активы.

К основным средства относятся предметы со сроком эксплуатации свыше 12 месяцев; наблюдается уменьшение данной статьи актива, динамика основных средств отрицательна, абсолютное отклонение 2009 г. к 2007 г. составило -1001 тыс.руб. Причина уменьшения основных средств – реконструктаризация предприятия, выделение филиала.

Динамика в совокупности внеоборотных активов отрицательна за счет спада статьи основные средства. Абсолютное изменение 2009 г. к 2007 г. составило – -1289 тыс.руб.

Таблица

4

Анализ

структуры оборотных активов

| Показатели |

Абсолютные величины | Удельные веса | Абсолютное изменение 2009г. к 2007г. | Отклонение в % 2009г. к 2007г. | ||||

| 2007 г. (т.р.) | 2008 г. (т.р.) | 2009 г. (т.р.) | 2007 г. (т.р.) | 2008 г. (т.р.) | 2009 г. (т.р.) | |||

| 1.Запасы (стр. 210) | 140 | 126 | 145 | 0,87 | 0,54 | 0,46 | 5 | -0,41 |

| 2. НДС по приобретенным ценностям (стр. 220) | 59 |

59 |

- |

0,37 |

0,25 |

- |

-59 |

-0,37 |

| 3.Дебитрская задолженность, ожидаемая в течение 12 месяцев (стр. 240) | 2149 |

14730 |

22575 |

13,41 |

63,3 |

71,89 |

20426 |

58,48 |

| 4.Краткосрочные финансовые вложения (стр. 250) | - |

- |

154 |

- |

- |

0,49 |

154 |

0,49 |

| 5.Денежные средства (стр. 260) | 13683 |

8354 |

8526 |

85,35 |

35,9 |

27,15 |

-5157 |

-58,2 |

| 6.Прочие оборотные активы (стр. 270) | - |

- |

- |

- |

- |

- |

- |

- |

| 7.Итого оборотных активов | 16031 | 23269 | 31400 | 100 | 100 | 100 | 15369 | 0 |

Динамика запасов положительна, наблюдается рост. Абсолютное отклонение 2009 г. к 2007 г. составило – 19 тыс.руб. или -0,41%.

Дебиторская задолженность за анализируемые года увеличивается: самый высокий показатель на 2009 г. составил – 22575 тыс.руб., абсолютное отклонение 2009 г. к 2007 г. – 20426 тыс.руб., что свидетельствует о задолженности заказчиков перед организацией.

Краткосрочные финансовые вложения отражают инвестиции организации в ценные бумаги других предприятий, а также предоставленные займы на срок не более одного года. Абсолютное отклонение 2009 г. к 2007 г. составило – 154 тыс.руб., с целью выгодного помещения денежных средств. Наблюдается уменьшение денежной массы, абсолютное отклонение 2009 г. к 2007 г. составило – -5157 тыс.руб.

Эффективность использования оборотных средств характеризует показателями оборачиваемости, насколько организация эффективно использует свои средства, направленные на производство.

Таблица

5

Анализ

оборачиваемости оборотных средств

| Показатели | Формула | 2007г. | 2008г. | 2009г. |

| 1.Оборачиваемость оборотных средств | Z = O 1 /Т | 121,34 | 220,9 | 279,76 |

| 2. Коэффициент оборачиваемости средств (в рублях) | К 0 = Т/0 | 2,96 |

1,77 |

1,29 |

| 3. Коэффициент оборачиваемости средств (фондоотдача, в оборотах) | К = 1/Z |

2,97 |

1,63 |

1,29 |

| 4. Коэффициент загрузки средств в обороте (фондоемкость, в копейках) | К з = (О/Т)*100 |

33,7 |

56,38 |

77,71 |

Z – оборачиваемость оборотных средств, дн;

О – средний остаток оборотных средств, руб.;

t – число дней анализируемого периода (360);

Т – выручка от реализации продукции за анализируемый период, руб.;

1 – число дней анализируемого периода.

1. Оборачиваемость оборотных средств по данным за год (в днях):

((Итого по разделу II Ф№1 на Н и К, отчетного периода)/2) * 360

Z = O1/Т (стр. 010 Ф№2 на конец периода)

2. Коэффициент оборачиваемости средств (в рублях):

Ф№2 стр. 010(3) / ((Ф№1 сумма строк 290/2)

Динамика оборачиваемости оборотных средств высокая, на 2009г. составляет 279,76 дня – это свидетельствует о замедлении процесса производства сбыта, реализации продукции и активности организации.

Самый высокий коэффициент оборачиваемости средств за анализируемый период составил 2,96 рублей на 2007 г., т.е. столько на 1 рубль оборотных средств организация получает общую выручку от реализации продукции. Таким образом, в 2009г. коэффициент снижается на 1,29 рубля, соответственно оборотные средства организации используются не эффективно.

Динамика фондоотдачи, в течение анализируемых трех лет, почти находится на одном уровне, без значительных изменений коэффициента. За год оборотные средства оборачиваются в среднем 2 раза, что свидетельствует о неэффективности использования запасов.

Коэффициент загрузки средств в обороте на 2007г. составляет 70,71 копейки, т.е. сколько оборотных средств затрачивается для получения 1 рубля реализованной продукции. Самый низкий результат по показаниям 2007г. – 33,70 копеек, чем меньше коэффициент, тем эффективнее используются оборотные средства и тем выгоднее для организации.

Наиболее

важной в составе оборотных активов

является статья дебиторской задолженности.

Таблица 6

Статьи

дебиторской задолженности (тыс. руб.)

| Статьи дебиторской задолженности | 2007г. | 2008г. | 2009г. |

| 1.Дебиторская

задолженность:

- краткосрочная

(всего), Ф№1 стр. 240

|

2149 | 14730 | 22575 |

| В том

числе:

- расчеты с

покупателями и заказчиками, Ф№ 1

стр. 241

|

1646 |

13272 |

21612 |

| - авансы выданные; | - | - | - |

| - прочая | - | - | - |

| - долгосрочная (всего) | - | - | - |

На ООО «Габарит-два» дебиторская задолженность представлена в виде краткосрочной. Наблюдается динамика роста показателя, так как на предприятии возмещение стоимости поставленной продукции другим организациям осуществляется способом авансирования, т.е. предоплаты.

На 2009 г. по сравнению с 2007 г. абсолютное изменение составило – 20426 тыс.руб.

Таблица 7

Показатели дебиторской задолженности (тыс. руб.)

| Показатели дебиторской задолженности | 2007г. |

2008г. |

2009г. |

Изменение 2009г. к 2007г. |

| 1.Оборачиваемость дебиторской задолженности (дни) | 19,9 |

4,13 |

1,89 |

-18,01 |

| 2.Средняя дебиторская задолженность | 1611 | 8439,5 | 18652,5 | 17041,5 |

| 3.Период погашения дебиторской задолженности | 18,09 |

87,17 |

190,48 |

172,39 |

| 4.Доля дебиторской задолженности в текущих активах (%) | 13,41 |

63,3 |

71,89 |

58,48 |

2. Средняя дебиторская задолженность = (дебиторская задолженность на начало + на конец) / 2;

3. Период погашения дебиторской задолженности = Количество дней в периоде 360 / Оборачиваемость дебиторской задолженности;

4.Доля дебиторской задолженности в текущих активах (%) = Дебиторская задолженность / Итог 2 раздела актива.

Замедление оборачиваемости 2009 г. по сравнению с 2007 г. на 18,01 дней. Дебиторская задолженность ведет к сокращению денежного потока и увеличению периода погашения дебиторской задолженности. Увеличился средний срок погашения дебиторской задолженности на 172,39 дней, о чем свидетельствует абсолютное изменение 2009 г. к 2007 г. Доля дебиторской задолженности выросла на 58,48%, и составила к величине текущих активов на 71,89% в 2009 г. Необходимо сократить дебиторскую задолженность, выбрать наиболее платежеспособных заемщиков и сократить период погашения для увеличения денежной массы.

Если

в активе баланса отражаются средства

организации, то в пассиве – источники

их образования. Финансовое состояние

во многом зависит от того, какие средства

оно имеет в своем распоряжении и куда

они вложены.

Таблица

8

Анализ

собственного и заемного капитала

| Показатели |

Абсолютные величины | Удельные веса | Изменения | |||||

| 2007г. т.р | 2008г. т.р | 2009г. т.р. | 2007г. т.р. | 2008г. т.р. | 2009г. т.р. | В абсолютных величинах (т.р) | В удельных весах (%) | |

| 2009г. к 2007г. | ||||||||

| 1.Собственный капитал (итого по разд.III) | 22874 |

28782 |

34901 |

91,42 |

90,49 |

89,26 |

12027 |

-2,16 |

| 2.Заемный капитал (итого по разд.V) | 2146 |

3016 |

4201 |

8,58 |

9,48 |

10,74 |

2055 |

2,16 |

| -долгосрочные пассивы | - |

- | - | - | - | - | - | - |

| -краткосрочные займы (стр 660) | - | - | - | - | - | - | - | - |

| -кредиторская задолженность (стр 620) | 2121 |

2996 |

4186 |

8,48 |

9,42 |

10,71 |

2065 |

2,23 |

| Итого источников средств | 25022 | 31807 | 39102 | 100 | 100 | 100 | 14080 | 2,23 |

Объем финансовых ресурсов 2009 г. по отношению к 2007 г. составил 14080 тыс.руб., доля собственного капитала снизилась на -2,16% в результате увеличения доли заемного капитала.

Заемный капитал увеличился, изменение 2009 г. к 2007 г. составило 2055 тыс.руб.за счет кредиторской задолженности. На ООО «Габарит-два» кредиторская задолженность возникает по причине того, что организация сначала отражает у себя в учете начисление задолженности перед работником по оплате труда, перед бюджетом и т.д., а после этого погашает задолженность. Но по данным таблицы динамика этой статьи увеличивается, и абсолютное отклонение составляет на 2009 г. по сравнению с 2007 г. – 2065 тыс.руб., что является следствием несвоевременного выполнения платежных обязательств.

В

статье источников средств в разделе

пассива баланса большой удельный

вес занимает группа: «Кредиторская задолженность».

Кредиторы – юридические (предприятия,

организации, учреждения) и физические

лица, перед которыми данное предприятие

имеет задолженность.

Таблица

9

Показатели

кредиторской задолженности

| Статьи кредиторской задолженности |

2007г. |

2008г. |

2009г. |

|

| 1.Кредиторская

задолженность:

-краткосрочная

(всего)

(Ф№1 стр 690) |

2146 |

3016 |

4201 |

2055 |

| в том

числе:

-расчеты с

поставщиками и подрядчиками;

(Ф№1 стр 621) |

306 |

984 |

1375 |

1069 |

| -авансы полученные; | - | - | - | - |

| -расчеты

по налогам и сборам;

(Ф№1 стр 623+624)

|

828 |

1025 |

678 |

-150 |

| -кредиты и займы; | - | - | - | - |

| -прочие;

(Ф№1 стр

660)

|

- | - | - | - |

| -долгосрочная (всего) | - | - | - | - |

| в том

числе:

-кредиты;

|

- | - | - | - |

| -займы | - | - | - | - |

| -отложенные налоговые обязательства. | - | - | - | - |

Кредиторская задолженность по данным таблицы, увеличивается в 2007 г. – 2146 тыс. руб., а уже на 2009 г. – 4201 тыс.руб., абсолютное изменение составляет 2055 тыс.руб.

Таким

образом, по результатам анализа активов

ООО «Габарит-два» организации необходимо

изменить основные недостатки финансово-хозяйственной

деятельности:

-

увеличить оборотные средства;

-

увеличить денежные средства;

-

восполнить запасы и сократить

период погашения и оборачиваемость

дебиторской задолженности.

3. Анализ выручки от реализации продукции и расходов по обычным видам деятельности

Форма

№2 «Отчет о прибылях и убытках»

используется для анализа выручки

от реализации продукции (работ, услуг).

Таблица

10

Доходы

и расходы (тыс.руб.)

| Показатели | 2007г. | 2008г. | 2009г. |

| I. Доходы

и расходы по обычным видам деятельности:

-Выручка (нетто)

от продажи товаров, продукции,

работ, услуг (за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных

платежей); Ф№2 стр. 010

|

32052 |

34853 |

35175 |

| -Себестоимость проданных товаров, продукции, работ, услуг; Ф№2 стр. 020 | 39 | - | - |

| -Коммерчески расходы; Ф№2 стр. 030 | 85 | ||

| -Управленческие расходы. Ф№2 стр. 040 | 19125 | 25988 | 26683 |

| II. Прочие

доходы и расходы:

-Проценты

к получению; Ф№2 стр. 060

|

- | - | 5 |

| -Проценты к уплате; Ф№2 стр. 070 | - | - | - |

| -Доходы от участия в других организациях; Ф№2 стр. 080 | - | - | - |

| -Прочие доходы; Ф№2 стр. 090 | 217 | 88 | 10 |

| -Прочие расходы. Ф№2 стр. 100 | 566 | 994 | 779 |

| III. Внереализационные доходы и расходы | - | - | - |

| IV. Чрезвычайные

доходы и расходы:

-чрезвычайные

расходы (налоговые санкции)

|

40 | - | 1 |

Выручка от продажи продукции, работ, услуг начисляется по мере готовности работы, продукции, услуги. Динамика выручки от продаж положительна, наблюдается рост показателя: 2007 г. – 32052 тыс.руб., 2008 г. – 34853 тыс.руб., 2009 г. – 35175 тыс.руб. Себестоимость проданных товаров составила за 2007 г. – 39 тыс.руб., а в 2008 и 2009 гг. равна 0. Также в 2008 и 2009 гг. наблюдается рост выручки от продаж, что свидетельствует о том, что в 2008 и 2009 гг. понижается цена продукции за счет уменьшения расходов на заготовку и доставку товара, включаемые в себестоимость, и как следствие, увеличение доходов организации.

К организации была произведена налоговая санкция в 2007 г. в размере 40 тыс.руб., что свидетельствует о невыполнении налоговых обязательств.

Таким образом, по данным анализа выручки и расходов ООО «Габарит-два», наблюдается следующая ситуация: на 2009 г. выручка от реализации продукции растет, себестоимость продукции снижается, соответственно материальные затраты возрастают. Всё это свидетельствует о подъеме активности организации и об увеличении спроса на продукцию.

4. Анализ финансовых результатов

Анализ

формирования прибыли на предприятии

складывается из изучения финансовых

результатов и анализа факторов, влияющих

на величину и структуру изменения прибыли.

Для

оценки и анализа уровней динамики

показателей финансовых результатов

деятельности ООО «Габарит-два» составляется

следующая таблица:

Таблица

11

Финансовые

результаты деятельности ООО «Габарит-два»

| Показатели |

Код строки |

2007г. |

2008г. |

2009г. |

Изменение 2009г. к 2007г. в % | Абсолютное изменение 2009г. к 2007г. (т.р.) |

| 1.Выручка от реализации (без НДС) | 010 |

32052 |

34853 |

35175 |

109,74 |

3123 |

| 2.Себестоимость продукции | 020 | 39 | - | - | - | -39 |

| 3.Прибыль от реализации | 050 | 12803 | 8865 | 8492 | 66,33 | -4311 |

| 4.Балансовая прибыль | 140 | 12454 | 7959 | 7728 | 62,05 | -4726 |

| 5.Налог на прибыль | 150 | 3004 | 2059 | 1615 | 53,76 | -1389 |

| 6.Чистая прибыль | 190 | 9422 | 5908 | 6119 | 64,94 | -3303 |

Динамика данных таблицы показывает, что по сравнению с аналогичным периодом 2009 года к 2007 году произошло ухудшение основных финансовых показателей. Прибыль от реализации продукции, товаров, работ, услуг уменьшилась на 4311 тыс.руб., или на 66,33%; балансовая прибыль – 4726 тыс.руб. (62,05%); чистая прибыль – на 3303 тыс.руб. (64,94%).

Наиболее отрицательным моментом явилось значительное снижение показателя чистой прибыли, так как именно ее наличие создает стимулирующие условия хозяйственного развития предприятия. Снижение величины чистой прибыли происходит гораздо более быстрыми темпами, чем уменьшение балансовой прибыли и прибыли от реализации товарной продукции, что сигнализирует о не вполне «здоровом» финансово-производственном положении предприятии.

5. Ознакомление с отчетностью по расчетам и уплате налогов, взаимоотношениями организации и налогового органа

Основные налоги, уплачиваемые ООО «Габарит-два»:

- УСНО (15 %,

доходы – расходы)

Налог на доходы физических лиц

Упрощенная система налогообложения

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Для организаций, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Объект налогообложения - доходы минус расходы. Общая ставка 15%. Сумма доходов, уменьшенная на величину расходов.

Таблица 12

Финансовые результаты деятельности ООО «Габарит-два» за 2007-2009 гг. (тыс.руб.)

| 2007 г. | 2008 г. | 2009 г. | |

| Доходы | 240 | 300 | 360 |

| Расходы | 172 | 206 | 180 |

Если же в процессе деятельности ожидаются крупные расходы, которые можно учесть при исчислении "упрощенного" налога, то лучше избрать объектом налогообложения доходы минус расходы.

В данной ситуации расходы довольно значимые, следовательно объект налогообложения – доходы минус расходы более выгоден для ООО «Габарит-два».

Принять решение о том, какой объект налогообложения выбрать, нужно до начала налогового периода, в котором начнется применение УСН. Этого требует абз. 2 п. 1 ст. 346.13 НК РФ.

Выбранный объект налогообложения указывается в заявлении о переходе на упрощенную систему налогообложения, которое подается в период с 1 октября по 30 ноября года, предшествующего году начала применения УСН.

Налоговой базой по налогу при УСН признается денежное выражение доходов, уменьшенных на величину расходов (п. п. 1, 2 ст. 346.18 НК РФ).

При объект налогообложения "доходы минус расходы", можно переносить свои убытки на будущее. Иначе говоря, в будущих налоговых периодах можно уменьшить налоговую базу по "упрощенному" налогу на размер убытков (п. 7 ст. 346.18 НК РФ).

При определении убытка в расчет берутся только те доходы и расходы, которые учитываются при расчете "упрощенного" налога по правилам ст. ст. 346.15 и 346.16 НК РФ (абз. 1 п. 7 ст. 346.18 НК РФ).

После перехода на УСН организация не вправе уменьшить налоговую базу по налогу на убытки, которые она получила, работая на иных режимах налогообложения (абз. 8 п. 7 ст. 346.18 НК РФ).

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами - I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу, составляется и представляется в налоговую инспекцию промежуточная отчетность.

2. Налог на доходы физических лиц

Объектом налогообложения признается доход, полученный организацией от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ. Динамика уплаты НДФЛ за 2007-2009 гг. представлена в таблице 12.

Таблица 12

Динамика уплаты НДФЛ за 2007-2009 гг.

При определении налоговой базы учитываются все доходы организации, полученные как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды.

При определении размера налоговой базы каждый работник имеет право на получение следующих налоговых вычетов: стандартных, социальных, имущественных и профессиональных.

Налоговая ставка устанавливается в размере 13%.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговая декларация представляет в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме № 2-НДФЛ, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

- На

предприятии применяются следующие

стандартные вычеты:

- налоговый

вычет в размере 400 руб. за каждый месяц

налогового периода распространяется

на те категории налогоплательщиков и

действует до месяца, в котором их доход,

исчисленный нарастающим итогом с начала

налогового периода налоговым агентом,

предоставляющим данный стандартный налоговый

вычет, превысил 40000 рублей. Начиная с месяца,

в котором указанный доход превысил 40000

рублей, налоговый вычет не применяется;

налоговый вычет в размере 1000 рублей за каждый месяц налогового периода распространяется на:

- а) каждого

ребенка у налогоплательщиков, на обеспечение

которых находится ребенок и которые являются

родителям или супругами родителей;

- б) каждого

ребенка у налогоплательщиков, которые

являются опекунами или попечителями,

приемными родителями.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, попечителей, приемных родителей.

Также указанный налоговый вычет удваивается в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом;

- если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы.

6. Анализ финансового состояния

Достоверная

и объективная оценка финансового

состояния необходима как собственникам

и руководству организации, так и внешним

пользователям, то есть банкам, поставщикам,

инвесторам, налоговым агентам.

Финансовое

состояние оказывает непосредственное

влияние на производственную и коммерческую

деятельность, обеспеченность организации

материальными и финансовыми ресурсами.

Неудовлетворительное финансовое состояние

приводит к несвоевременным расчетам

с работниками организации, бюджетом,

внебюджетными фондами, поставщиками,

банками и т.п.

В

свою очередь финансовое состояние

зависит от результатов производственной

и коммерческой деятельности. При сбоях

в производстве и продажах сокращается

приток денежных средств и, как следствие,

снижается финансовая устойчивость организации.

Анализ финансового состояния включает:

-

анализ финансовой устойчивости;

-

анализ ликвидности и платежеспособности;

-

анализ деловой активности;

и т.д.................

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

БАШКИРСКИЙ ИНСТИТУТ СОЦИАЛЬНЫХ ТЕХНОЛОГИЙ

Кафедра «Финансы и кредит»

О ПРОХОЖДЕНИИ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

по специальности «Финансы и кредит»

На_Открытое акционерное общество “Акционерная компания ОЗНА»_

(название предприятия)

Студента ____ 5 ФК 5,5 _____группы

Ф.И.О.___Давлетшина Д.Х._______ _

Руководитель практики от организации

Ф. И. О.____Аминева Г.Р. _______

Должность ___гл. бухгалтер ______

Руководитель практики от Академии

Ф. И. О._____________________________

Должность_______________________

Дата сдачи отчета_________________

Дата защиты______________________

Оценка__________________________

ОТЗЫВ О РАБОТЕ СТУДЕНТА

(характеристика)

_________ Давлетшиной Дианы Хамитовны ____

В отзыве о работе студента за период практики отражаются: его деловые качества, теоретические знания, умение применять их на практике, ответственность, дисциплинированность, активность и т.п.

______За время прохождения производственной практики Давлетшина Диана Хамитовна показала себя как дисциплинированный работник, с умением работать в коллективе компании. К порученной работе относилась ответственно, с архивной документацией обращалась аккуратно, умело применяла теоретические знания на практике. Не раз проявляла активность в изучении дополнительной информации и навыков работы с документами и компьютерными программами. .

КАЛЕНДАРНО-ТЕМАТИЧЕСКИЙ ПЛАН ПРОХОЖДЕНИЯ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

Ф. И. О. студента _Давлетшина Диана Хамитовна ___________

Специальность Финансы и кредит Курс __5 ___группы _5 ФК 5,5 _

Наименование | Фактически |

||||

Изучала бизнес-процесс финансового планирования и контроля | |||||

Изучала положения о финансово-экономической службе | |||||

Изучала информацию о финансово-экономического состоянии компании | |||||

Изучала отчет о финансово-хозяйственной деятельностью компании | |||||

прохождения производственной практики студента

Ф. И. О. Студента _ Давлетшина Диана Хамитовна __

Специальность __ Финансы и кредит ________________________

Место прохождения практики___ОАО «АК ОЗНА» _____________________

Ф.И.О. и занимаемая должность руководителя практики ________________

___ ______________________________________________________________

выполненной работы | Замечания и оценка руководителя практики |

||

Работала уставными и учредительными документами предприятия | Юридический отдел | ||

Изучила бизнес-процесс финансового планирования и контроля | Экономический отдел | ||

Изучила положения о финансово-экономической службе | Финансовый отдел | ||

Изучила информацию о финансово-экономического состоянии компании | Финансовый отдел | ||

Изучила отчет о финансово-хозяйственной деятельностью компании | Финансовый отдел | ||

Финансовый отдел | |||

Финансовый отдел | |||

Финансовый отдел |

Гл. бухгалтеР Аминева Г.Р. / /

(должность) (Ф.И.О.) (подпись)

Введение | ||

Краткая характеристика предприятия | ||

Бизнес-процесс финансового планирования и контроля | ||

Анализ основных финансовых показателей деятельности предприятия | ||

Анализ уровня и динамики финансовых результатов по данным отчета о прибылях и убытках Ф. № 2 | ||

Предварительный анализ финансового состояния предприятия, его содержание и процедуры. | ||

Анализ финансовой устойчивости предприятия | ||

Анализ ликвидности и платежеспособности предприятия | ||

Выводы и предложения | ||

Приложение А | ||

Приложение Б |

Введение

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях рынка, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для определения финансового положения предприятия используется ряд характеристик, которые наиболее полно и точно показывают состояние предприятия как во внутренней, так и во внешней среде.

В настоящее время в России проблема оценки финансового состояния предприятия является крайне актуальной, причем как для различных государственных ведомств, контролирующих деятельность хозяйствующих субъектов, так и для менеджмента самого предприятия. Причем проблема оценки финансового состояния действительно существует, поскольку в современной российской науке до сих пор так и не выработано единого подхода к проведению такого рода анализа.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния. Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур. Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. Необходимо также аналитическое прочтение исходных данных исходя из целей анализа и управления. Основной принцип аналитического чтения финансовых отчетов- это дедуктивный метод, т.е. от общего к частному, Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности. Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов.

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым, когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения, фактического показателя от базисного за счет отдельных факторов.

ФинансыПрограмма

При прохождении студентами производственной практики по специальности «Финансы и кредит» 1. Выручка... отчета с программы «Практика и стажировка» отчисляется. Стажировка студентов по специальности Преддипломная практика Стажировка по специальности ...

Методические указания по проведению преддипломной производственной практики для студентов

Методические указания... отчета о прохождении практики ..12 Список литературы…………………………………………………...14 Приложения…………………………………………………………...15 ПРОГРАММА ПРЕДДИПЛОМНОЙ ПРАКТИКИ по специальности «Финансы и кредит» Введение Специальность «Финансы и кредит» дает...

УРАЛЬСКИЙ СОЦИАЛЬНО–ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

АКАДЕМИИ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

Кафедра финансового менеджмента

Специальность «Финансы и кредит»

Отчет о прохождении преддипломной практики на примере ООО «Оскар-Информ»

Челябинск 2009 год

Введение

1. Краткая характеристика ООО «Оскар-Информ»

2. Балансовые показатели ООО «Оскар-Информ» (по периодам)

2.1 Анализ источников средств предприятия

ООО «Оскар-Информ»

ООО «Оскар-Информ»

4.5 Структурные характеристики финансовых ресурсов (пассивов)

ООО «Оскар-Информ»

5. Оценка платежеспособности ООО «Оскар-Информ»

ООО «Оскар-Информ»

ООО «Оскар-Информ»)

ООО «Оскар-Информ»

Заключение

На сегодняшний день учредителям, инвесторам, иностранным кредиторам необходима информация о реальном финансовом положении предприятий, источником которой является финансовая отчетность. Кроме того, учредители и собственники предприятий с помощью экономического анализа финансовой отчетности выявляют актуальные проблемы повышения эффективности функционирующего капитала, выбора источника извлечения оптимальной или максимальной прибыли.

Результативность финансового анализа во многом зависит от организации и совершенства его информативной базы. Основным источником информации для осуществления финансового анализа является отчетный бухгалтерский баланс и приложения к нему.

Цель работы заключается в проведении анализа финансового состояния предприятия ООО «Оскар-Информ». В связи с поставленной целью следует решить ряд поставленных задач:

– изучить балансовые стоимостные показатели предприятия;

– дать оценку ликвидности баланса предприятия;

– дать оценку и провести диагностику финансовой устойчивости предприятия;

– проанализировать платежеспособность предприятия;

– изучить и проанализировать финансовые потребности в оборотных активах;

– дать оценку эффективности и качества работы предприятия;

– дать комплексную оценку финансово-экономической эффективности предприятия.

Объектом исследования является предприятие ООО «Оскар-Информ».

Краткая характеристика ООО «Оскар-Информ»

Общество с ограниченной ответственностью Консалтинговый центр «Оскар-Информ», создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью». Местонахождение общества: 454091, г. Челябинск, пр. Ленина, д. 21‑В.

Форма собственности – частная. Фирма имеет в собственности обособленное имущество, отражаемое на самостоятельном балансе, включая имущество, переданное учредителями. Общество имеет банковские счета на территории Российской Федерации. Целью деятельности общества является извлечение прибыли. Основным видом деятельности общества является:

– оказание услуг по подбору персонала;

– оказание персональных услуг;

– консалтинг в области организации производства товаров и услуг.

Организационная структура предприятия ООО Консалтинговый центр «Оскар-Информ» представлена в приложении 2.

Уставный капитал организации состоит из вкладов учредителей (собственников) в денежном выражении в имущество ООО Консалтинговый центр «Оскар-Информ» для обеспечения его деятельности в размерах, определенных учредительными документами.

ООО Консалтинговый центр «Оскар-Информ» обладает широким спектром партнерских связей. Партнеры фирмы – профессионалы в своем деле. Такое сотрудничество позволяет предоставлять клиентам услуги по-настоящему высокого качества.

Высокий профессиональный уровень сотрудников ООО Консалтинговый центр «Оскар-Информ» поддерживается и развивается в системе постоянного обучения и повышения квалификации, которые представлены в разнообразных формах: обучение на рабочем месте, наставничество, внутрифирменные семинары и тренинги.

ООО Консалтинговый центр «Оскар-Информ» стремится расширять и укреплять свои позиции, обеспечивающие более успешную деятельность данного предприятия торговли на рынке города Челябинска.

Балансовые показатели ООО «Оскар-Информ» (по периодам)

Таблица №1. Аналитический баланс ООО «Оскар-Информ» (Актив)

| наименование | код строки | Факт 2005 | Оценка 2006 | Прогноз 2007 | |||

| Состав тыс. руб. | Структура, проценты | Состав тыс. руб. | Структура, проценты | Состав тыс. руб. | Структура, проценты | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Внеоборотные активы | 120 | 307793 | 30,3 | 308932 | 31,7 | 300571 | 25,7 |

| Основные средства | |||||||

| Незавершонное строительство | 130 | 119956 | 11,8 | 119830 | 12,3 | 114265 | 9,8 |

| 140 | 16978 | 1,7 | 113 | 0,01 | 186 | 0,02 | |

| Итого по разделу I | 190 | 444727 | 43,7 | 428875 | 44,0 | 415022 | 35,4 |

| II. Оборотные активы | 210 | 378400 | 37,2 | 384274 | 39,5 | 576596 | 49,2 |

| Запасы | |||||||

| в т.ч. Сырье, материалы… | 211 | 219694 | 21,6 | 217951 | 22,4 | 371515 | 31,7 |

| НДС по приобретенным ценностям | 220 | 39843 | 3,9 | 37964 | 3,9 | 58793 | 5,0 |

| Дебиторская задолженность (краткосрочная) | 240 | 153150 | 15,1 | 115389 | 11,8 | 105192 | 9,0 |

| Денежные средства | 260 | 1345 | 0,1 | 7339 | 0,8 | 16045 | 1,4 |

| Прочие оборотные средства | 270 | 3 | 0,00029485 | 2 | 0,000205372 | 16 | 0,001365579 |

| Итого по разделу II | 290 | 572741 | 56,3 | 544968 | 56,0 | 756642 | 64,6 |

| Баланс по активу | 300 | 1017468 | 100% | 973843 | 100% | 1171664 | 100% |

Таблица №2. Аналитический баланс ООО «Оскар-Информ» (Пассив)

| наименование | код строки | Факт 2005 | Оценка 2006 | Прогноз 2007 | |||

| Состав тыс. руб. | Структура, проценты | Состав тыс. руб. | Структура, проценты | Состав тыс. руб. | Структура, проценты | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| III. Капитал и резервы | 410 | 548 | 0,05 | 548 | 0,06 | 548 | 0,05 |

| Уставный капитал | |||||||

| Добавочный капитал | 420 | 464627 | 45,7 | 464627 | 47,7 | 452329 | 38,6 |

| Резервный капитал | 430 | 137 | 0,01 | 137 | 0,01 | 137 | 0,01 |

| Нераспределенная прибыль отчетного года | 470 | 89283 | 8,8 | 77139 | 7,9 | 246653 | 21,1 |

| Итого по разделу III | 490 | 554595 | 54,5 | 542451 | 55,7 | 699667 | 59,7 |

| IV. Долговые обязательства | 590 | 149277 | 14,7 | 147712 | 15,2 | 150358 | 12,8 |

| V. Краткосрочные пассивы | 610 | 26779 | 2,6 | 26671 | 2,7 | 31024 | 2,6 |

| Займы и кредиты | |||||||

| Кредиторская задолженность | 620 | 284575 | 28,0 | 256942 | 26,4 | 290553 | 24,8 |

| Прочие обязательства краткосрочного свойства | 630…660 | 2242 | 0,2 | 67 | 0,01 | 62 | 0,01 |

| Итого по разделу V | 690 | 313596 | 30,8 | 283680 | 29,1 | 321639 | 27,5 |

| Баланс по активу | 700 | 1017468 | 100% | 973843 | 100% | 1171664 | 100% |

Для анализа сопоставлены данные по валюте баланса на начало и конец отчетного периода. При этом уменьшение в абсолютном выражении валюты баланса за отчетный период однозначно свидетельствует о сокращении предприятием хозяйственного оборота, что могло повлечь его неплатежеспособность.

При анализе увеличение валюты баланса за отчетный период, учтено влияние переоценки основных фондов, когда увеличение их стоимости не связано с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако, без этого затруднительно сделать однозначный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов либо оно показывает и на расширение хозяйственной деятельности предприятия.

Для обеспечения сопоставимости исследуемых данных по статьям и разделам баланса на начало и конец отчетного периода анализ проводится на основе удельных показателей, рассчитываемых к валюте баланса, которая принимается за 100 процентов. При этом определятся как изменения данных показателей в структуре баланса за рассматриваемый период, так и направленность изменений, а именно увеличение, снижение.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его неплатежеспособности. Такой причиной может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности. При определении соотношения собственных средств и заемных следует учитывать, что, как правило, долгосрочные кредиты и займы приравниваются к источникам собственных средств.

На основе бухгалтерского баланса проведен анализ следующих характеристик предприятия:

Увеличение доли собственных средств за счет любого из перечисленных источников способствовало усилению финансовой устойчивости предприятия. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств предприятия и снижения уровня краткосрочной кредиторской задолженности.

При анализе структуры источников средств предприятия рассмотрены коэффициенты, характеризующие структуру капитала, рассчитываемые по пассиву баланса, где указаны собственные долгосрочные и краткосрочные источники средств организации, соотношение между ними которыми свидетельствует о финансовой независимости, устойчивости организации.

2.2 Анализ структуры активов предприятия

Активы предприятия и их структура исследованы как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности.

Изменение структуры активов предприятия в пользу увеличения доли оборотных средств свидетельствует о следующем:

– формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия;

– отвлечении части текущих активов на кредитование потребителей товаров, работ и услуг предприятия, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

– сворачивании производственной базы;

– искажении реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учета.

2.3 Анализ основных средств и прочих внеоборотных активов предприятия

Учитывая то, что удельный вес основных средств может изменяться и вследствие воздействия внешних факторов, обратили особое внимание на изменение абсолютных показателей за отчетный период, которое отражает движение основных средств.

При анализе первого раздела актива баланса обращено внимание на тенденции изменения таких его элементов, как оборудование к установке и незавершенные капитальные вложения, поскольку данные активы не участвуют в производственном обороте и, следовательно, при определенных условиях увеличение их доли может негативно сказаться на результативности финансовой и хозяйственной деятельности предприятия.

2.4 Анализ структуры оборотных средств предприятия

Скорость оборота текущих активов предприятия является одной из качественных характеристик проводимой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее. Поэтому абсолютный и относительный рост оборотных средств свидетельствует не только о расширении производства или действия фактора инфляции, но и о замедлении их оборота, это объективно вызывает потребность в увеличении их массы.

Для определения тенденций оборачиваемости оборотных средств рассчитаны коэффициент оборачиваемости как отношение выручки от реализации продукции к сумме оборотных средств предприятия. Уменьшение коэффициента, рассчитанного на конец отчетного периода, по сравнению с коэффициентом, рассчитанным на начало отчетного периода, свидетельствует о замедлении оборота оборотных средств.

При изучении структуры запасов и затрат основное внимание уделено выявлению тенденций изменения таких элементов текущих активов, как производственные запасы, незавершенное производство и готовая продукция.

Увеличение удельного веса производственных запасов свидетельствует:

– о наращивании производственного потенциала предприятия;

– о стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции;

– о нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Большое внимание при исследовании тенденций изменения структуры оборотных средств предприятия уделено разделу «Денежные средства, расчеты и прочие активы», особенно в части расчетов с дебиторами.

Высокие темпы роста дебиторской задолженности по расчетам за товары, работы и услуги, по векселям полученным свидетельствуют о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода. В то же время, в том случае, когда платежи предприятию задерживаются, оно вынуждено брать кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

Проведен анализ балансовых стоимостных показателей предприятия ООО «Оскар-Информ» на основе приложений 1–3. Аналитический баланс предприятия по активу приведен в табл. 1, по пассиву – в табл. 2.

По данным таблицы 1 и табл. 2, видно, что валюта баланса в 2006 году по сравнению с 2005 годом уменьшилась на 43625 руб. с 1017664 руб. в 2005 г. до 973843 руб. в 2006 г. Однако, в 2007 году валюта баланса увеличивается и составляет уже 1171664 руб. По сравнению с 2005 годом она увеличилась на 154183 руб., по сравнению с 2006 г. – на 197807 руб.

Это свидетельствует о расширении деятельности предприятия и расширении объёмов производства. Данные таблицы 1, свидетельствуют о том, что в общей структуре активов предприятия наибольший удельный вес занимают оборотные активы. Их удельный вес составил 56,3%, 56,0% и 65% в 2005 г., в 2006 г. и 2007 г. соответственно.

Удельный вес внеоборотных активов составляет 44%, 44,0% и 35% в 2005 г., 2006 г. и 2007 г. соответственно. Таким образом, наблюдается тенденция к увеличению оборотных активов и уменьшению внеоборотных. Среди оборотных активов предприятия наибольший удельный вес в 2005–2007 гг. составляют запасы и дебиторская задолженность. Причём наблюдается тенденция к увеличению удельного веса запасов и уменьшению удельного веса дебиторской задолженности. Удельный вес остальных составляющих дебиторской задолженности и денежных средств незначителен. Анализ табл. 2 показывает, что среди общей структуры пассивов предприятия наибольший удельный вес занимает собственный капитал. Его удельный вес в 2007 г. по сравнению с 2005 г. увеличился на 5% и составил 669667 руб. Среди обязательств предприятия наибольший удельный вес принадлежит краткосрочным – 31%, и 27% в 2005 г., и 2007 г. соответственно. Удельный вес долгосрочных обязательств за период с 2005 г. по 2007 г. уменьшился с 15% до 13%.

2.5 Индексный анализ абсолютных балансовых стоимостных показателей

| Таблица №3 | |||||

| № п/п | Наименование | Код строки | Индексы роста | ||

| 2005 г. | 2006 г. | 2007 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2 | Основное имущество | А120 | 1,000 | 1,004 | 0,977 |

| Оборотное имущество | А290 | 1,000 | 0,952 | 1,321 | |

| 3 | Основные средства | А120 | 1,000 | 1,004 | 0,977 |

| Незавершенное строительство | А130 | 1,000 | 0,999 | 0,953 | |

| 4 | Производственные запасы | А210 | 1,000 | 1,016 | 1,524 |

| Денежные средства и эквиваленты | А250+А260 | 1,000 | 5,457 | 11,929 | |

| 5 | Собственный капитал | П490 | 1,000 | 0,978 | 1,262 |

| Заемный капитал | П590+П690 | 1,000 | 1,895 | 2,033 | |

| 6 | Долгосрочные финансовые вложения | А140 | 1,000 | 1,000 | 1,000 |

| Краткосрочные финансовые вложения | А250 | 1,000 | 1,000 | 1,000 | |

| 7 | Дебиторские задолженности | А230+А240 | 1,000 | 0,753 | 0,687 |

| Кредиторские задолженности | П620 | 1,000 | 0,903 | 1,021 | |

| 8 | Долгосрочные заимствования | П590 | 1,000 | 0,990 | 1,007 |

| Краткосрочные обязательства | П690 | 1,000 | 0,905 | 1,026 | |

| 9 | Займы и кредиты | П610 | 1,000 | 0,996 | 1,159 |

| Кредиторские задолженности | П620 | 1,000 | 0,903 | 1,021 | |

| Валюта баланса | А300, П700 | 1,000 | 0,957 | 1,152 |

По данным табл. 3 видно, – что основной индекс роста наблюдался по строке денежных средств и эквиваленты, который в 2007 году составлял 11,929, это говорит о том, что у предприятия произошло увеличение денежных средств в кассе и на расчетном счете.

3. Оценка ликвидности баланса ООО «Оскар-Информ» (2007 год)

| Группировка активов | Группировка пассивов | |||||||

| Таблица №4 | Таблица №5 | |||||||

| Группа | Наименование | Состав, млн. руб. | Структура, % | Группа | Наименование | Состав, млн. руб. | Структура, % | |

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |

| А1 | Наиболее ликвидные активы (А250+А260) | 16045 | 1,4 | А1> П1 | П1 | Наиболее срочные пассивы (П620) | 290553 | 24,8 |

| А2 | Быстро реализуемые активы (А240) | 105192 | 9,0 | А2> П2 | П2 | Краткосрочные пассивы (П610+П660) | 31024 | 2,6 |

| А3 | Медленно реализуемые активы (А210…230+А270) | 635405 | 54,2 | А3> П3 | П3 | Долгосроч. Пассивы (П590+П630…П650) | 150420 | 12,8 |

| А4 | Трудно реализуемые активы (А190) | 415022 | 35,4 | П4 | Устойчивые пассивы (П490) | 699667 | 59,7 | |

| ИТОГО АКТИВЫ | 1171664 | 100 | ИТОГО ПАССИВЫ | 1171664 | 100 |

Анализ табл. 4 показал, что структура наиболее ликвидных активов увеличилась в 2007 году на 1,3% по сравнению с 2005 годом.

Структура труднореализуемых активов предприятия снизилась, если в 2005 году составляла 15,1%, то в 2007 году составила 9%.

Медленно реализуемые активы составляли в 2005 году – 41,1%, в 2007 году – 12,8%. Произошло снижение структуры медленно реализуемых активов.

Трудно реализуемые активы составили в 2005 году – 43,7%, 2007 году – 35,4%, что свидетельствовало о снижении структуры труднореализуемых активов.

Данные табл. 5 показывают, что структура наиболее срочных обязательств снизилась и составляла в 2007 году 24,8%.

Структура краткосрочных обязательств осталась без изменений, так как в 2005 года она составляла 2,6% и в 2007 году – 2,6%.

Долгосрочные обязательства составляют в 2005 году – 14,9%, в 2007 году – 12,8%, что свидетельствует о снижении заемных средств.

3.1 Локальная и комплексная оценка ликвидности активов

Таблица №6

| Наименование | 2007 год | Комментарий | |

| 1 | 2 | 3 | 4 |

| Ликвидность активов (по группам) | 0,055 | ||

| 3,391 | |||

| 4,224 | |||

| Ликвидность предприятия | 1,177 | Совокупный показатель ликвидности активов | |

| 0,738 | Общий показатель ликвидности баланса | ||

| Схема №1 | |||

| Критериальные условия ликвидности баланса | |||

| Локальные критерии ликвидности активов | комплексная оценка ликвидности баланса | ||

| А1> П1 | А2> П2 | А3> П3 | (А1+А2)> (П1+П2) |

| А1,2,3> П1,2,3 | |||

| А1‑П1 | А2‑П2 | (А1+А2) – (П1+П2) | Единица измерения |

| -274508 | 74168 | -200340 | |

| -23,4 | 6,3 | -17,1 | % |

Платежный излишек (+), недостаток (–) определяется как разница между активом соответствующей классификационной группы

Как видно из произведенных выше расчетов по структуре активов и пассивов в соответствующей классификационной группе «А1‑П1» возникает платежный недостаток. В группе «А2‑П2» – напротив образуется платежный излишек. В объединенной группе «А1А2‑П1П2» – также возникает платежный излишек. Что говорит о нерациональном использовании активов предприятия.

4. Оценка финансовой устойчивости ООО «Оскар-Информ»

4.1 Структурные характеристики имущественного потенциала (активов) ООО «Оскар-Информ»

Таблица №7

| Наименование | Алгоритм расчета | ||||||||

| числитель, тыс. руб. | знаменатель, тыс. руб. | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Доля основных средств в имуществе предприятия | Основные средства А120 | Имущество предприятия А300 | 0,303 | 0,317 | 0,257 | ||||

| 307793 | 308932 | 300571 | 1017468 | 973843 | 1171664 | ||||

| Доля оборотных средств в имуществе предприятия | Оборотные активы А290 | Активы предприятия А300 | 0,563 | 0,560 | 0,646 | ||||

| 572741 | 544968 | 756642 | 1017468 | 973843 | 1171664 | ||||

| Доля долгосрочных инвестиций в активах предприятия (незавершенное строительство) | Имущество (активы) А300 | 0,118 | 0,123 | 0,098 | |||||

| 119956 | 119830 | 114265 | 1017468 | 973843 | 1171664 | ||||

| Уровень капитала, временно отвлеченного из оборота предприятия | Долго- и краткосрочные финансовые вложения (А140+А250) | Валюта баланса А300 | 0,017 | 0,0001 | 0,0002 | ||||

| 16978 | 113 | 186 | 1017468 | 973843 | 1171664 |

Финансовая устойчивость представляет собой такое финансовое состояние предприятия, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создать такое превышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющих предприятию обеспечить его текущую и долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников.

Анализ финансового состояния предприятия предполагает проведение оценки и диагностики состояния имущества или активов предприятия во взаимосвязи с анализом структуры активов и структуры капитала или пассивов, за счет которого данные активы сформированы.

Финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемую высокой долей собственного капитала в общей сумме используемых финансовых средств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для анализа финансовой устойчивости предприятия осуществлена структурная характеристика имущественного потенциала предприятия приведенная в табл. 7.

Данные табл. 7 показывают, что доля основных средств в имуществе предприятия в 2005 году составляла 0,303, в 2006 году – 0,317, в 2007 году – 0,257., что свидетельствует о сокращении инвестиционной деятельности предприятия.

Доля оборотных средств в имуществе предприятия по сравнению с 2005 годом увеличилась на 0,08 и составила в 2007 году 0,646. – это говорит об увеличении производственной программы, ее расширении.

В статье запасов значительно увеличились сырье, материалы, готовая продукция в связи с трудностями сбыта, если в 2005 году составляли 0,22, то в 2007 году – 0,32.

Доля долгосрочных инвестиций в активах предприятия составила в 2005 году – 0,118, в 2006 году – 0,123, в 2007 году – 0,098. Это говорит о том, что у предприятия недостаточно денежных средств.

Оценка состояния основных средств предприятия осуществлена в табл. 8.

4.2 Оценка состояния основных средств ООО «Оскар-Информ»

Таблица №8

| Наименование | Алгоритм расчета | Абсолютное | |||||||

| числитель, тыс. руб. | знаменатель, тыс. руб. | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Коэффициент инвестирования | Собственный капитал П490 | Внеоборотные активы А190 | 1,247 | 1,265 | 1,686 | ||||

| 554595 | 542451 | 699667 | 444727 | 428875 | 415022 | ||||

| Индекс постоянного актива | Внеоборотные активы А190 | Капитал и резервы П490 | 0,802 | 0,791 | 0,593 | ||||

| 444727 | 428875 | 415022 | 554595 | 542451 | 699667 | ||||

| Отношение долгосрочных инвестиций к основным средствам предприятия | Незавершенное строительство А130 | Основные средства А120 | 0,390 | 0,388 | 0,380 | ||||

| 119956 | 119830 | 114265 | 307793 | 308932 | 300571 | ||||

| Отношение долгосрочных инвестиций к текущим активам предприятия | Основные средства А120 | Оборотные средства А290 | 0,537 | 0,567 | 0,397 | ||||

| 307793 | 308932 | 300571 | 572741 | 544968 | 756642 |

Анализ данных табл. 8 показывают, что коэффициент инвестирования находился в норме 1 с 2005 года по 2007 год. Коэффициент инвестирования показывает какая доля основных активов сформирована за счет собственного капитала.

Индекс постоянного актива за все анализируемые периоды ниже нормы. Если коэффициент меньше единицы, это говорит о том, что все внеоборотные активы и часть оборотных активов финансируются за счет собственного капитала.

4.3 Оценка состояния и использования текущих активов ООО «Оскар-Информ»

Таблица №9

| Наименование | Алгоритм расчета | Абсолютное значение финансовых коэффициентов | |||||||

числитель, тыс. руб. | знаменатель, тыс. руб. | ||||||||

| 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | 2005 | 2006 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Коэффициент оборачиваемости текущих активов предприятия | Годовая выручка от продаж QЦ | Текущие активы А290 | 1,317 | 1,566 | 2,596 | ||||

| 754462 | 853162 | 1964021 | 572741 | 544968 | 756642 | ||||

| Длительность одного оборота текущих активов (оборотных средств) предприятия | 360 дней | Коэффициент оборачиваемости | 273,290 | 229,955 | 138,691 | ||||

| 360 | 360 | 360 | 1,317 | 1,566 | 2,596 | ||||

| Коэффициент загрузки активов в обороте предприятия | Оборотные средства А290 | Годовой объем реализации QЦ | 0,759 | 0,639 | 0,385 | ||||

| 572741 | 544968 | 756642 | 754462 | 853162 | 1964021 | ||||

| Отношение оборотных активов к краткосрочным обязательствам предприятия | Оборотный капитал А290 | Краткосрочные пассивы П690 | 1,826 | 1,921 | 2,352 | ||||

| 572741 | 544968 | 756642 | 313596 | 283680 | 321639 |

Оценка состояния и использования текущих активов предприятия осуществлена в табл. 9.

Данные табл. 9 показывают, что коэффициент оборачиваемости текущих активов увеличился, то есть на 1 рубль текущих активов приходится в 2005 году 1 рубль 32 копейки, в 2007 году – 2 рубля 60 копеек. Это свидетельствует об эффективности использования текущих активов.

Длительность одного оборота текущих активов предприятия в 2005 году составила 273 дня, в 2006 году – 230 дней, в 2007 году 139 дней. Длительность оборота снижается – это является положительным фактором, так как снижение происходит за счет увеличения коэффициента оборачиваемости.

Коэффициент загрузки текущих активов в обороте предприятия составляли в 2005 году – 76 копеек, в 2006 году – 64 копейки, в 2007 году – 38 копеек. Коэффициент уменьшается – это положительный фактор, то есть предприятию требуется меньше денежных средств для получения 1 рубля выручки от реализации.