Основой бюджетной политики субъектов Российской Федерации и муниципальных образований является бюджетная политика Российской Федерации, направленная на обеспечение положительной динамики социально-экономического развития территории (региона). Одним из приоритетных направлений эффективной бюджетной политики регионов в условиях неустойчивости является формирование стабильно растущей собственной доходной базы региональных бюджетов и консервативный подход при бюджетном планировании, особенно к вопросам принятия новых расходных обязательств и проведению ответственной долговой политики. В статье проанализирована переориентация бюджетной политики на решение стратегически значимых задач социально-экономического развития территорий и некоторые проблемы в финансировании социальной сферы в Республике Бурятия с целью обратить внимание на необходимость использования инструментов бюджетной политики для решения социальных задач государства.

бюджетная политика

региональная экономика

среднесрочное планирование

эффективность бюджетных затрат

1. Ильин В.А., Поварова А.И. Проблемы регионального развития как отражение эффективности государственного управления/ Экономика региона. – 2014 - №3. – С.48-63.

2. Лазарева Г.И. Бюджетная политика в решении социальных задач государства//Вестник Белгородского университета кооперации, экономики и права. – 2014. - №3. – С.223-229.

3. Матвиенко И.И., Чижова Л.А., Тутыгин А.Г. Совершенствование механизма межбюджетных отношений в субъекте Российской Федерации для повышения эффективности исполнения полномочий на территории муниципальных образований// Финансовая аналитика: проблемы и решения».- №45(87) – 2011. – С.39-46.

4. Сумская Т.В. Проблемы субфедеральной бюджетной политики в Новосибирской области/Основы экономики, управления и права. - 2014.- №4 (16). – С.37-41.

5. Министерство финансов Республики Бурятия. http://minfinrb.ru //

6. Федеральная служба государственной статистики. http://www.gks.ru //

Одним из основных направлений бюджетной политики в области реформирования бюджетного процесса являлся переход на среднесрочное бюджетное планирование и бюджетирование, ориентированное на результат, главным элементом и инструментом которых выступает программно-целевой принцип планирования и исполнения бюджета как на федеральном, так и на региональном уровне, а также переход к утверждению «программного» бюджета и реформированию государственного финансового контроля. В последние годы усиление программно-целевого подхода прослеживается и в механизме реализации бюджетной политики страны по отношению к развитию субъектов Российской Федерации, что в целом является положительным фактором, и который позволил в основу повышения эффективности бюджетных расходов положить программно-целевые принципы бюджетного планирования и исполнения с ясно определенным ожидаемым эффектом и установкой соответствующих индикаторов для деятельности органов государственной и региональной власти, а также местного самоуправления.

Базой для формирования бюджетной политики субъектов РФ и муниципальных образований является бюджетная политика государства, направления которой на перспективу законодательно ежегодно устанавливает Бюджетное послание Президента РФ. Ст. 170 Бюджетного кодекса РФ, принятого 31.07.1998 г. №145-ФЗ, закрепляет, что «…в Бюджетном послании Президента РФ определяется бюджетная политика РФ на очередной финансовый год и плановый период…». Так, в Бюджетном послании Президента РФ «О бюджетной политике в 2014-2016 годах» говорится о необходимости более тщательного, постоянного мониторинга финансового положения субъектов РФ и муниципальных образований, изменений основных параметров их бюджетов, структуры расходов, государственного и муниципального долга. Научно-обоснованная концепция бюджетной политики на среднесрочную и долгосрочную перспективу в сочетании с конкретными путями их реализации позволяет стимулировать развитие экономики и социальной сферы в прогнозируемых параметрах. Устойчивость и сбалансированность бюджетной системы, даже в случае неблагоприятной внешней конъюнктуры, должна гарантировать безусловное выполнение обязательств государства, и в первую очередь социальных, так как основными выгодоприобретателями от реализации бюджетной политики выступают регион, население, бизнес-сообщество.

Функциональный аспект бюджетной политики включает политику в области:

1. Доходов бюджета (фискальную). С точки зрения развития региона доходы регионального бюджета являются основным показателем для экономических субъектов. Спецификой региональной бюджетной политики в XXI в. В республике Бурятия было занижение доходов регионального бюджета при его первоначальном утверждении (Рис.1), что безусловно имеет положительный аспект для региональной исполнительной власти, с позиций управления финансовыми потоками и позиционированием себя перед федеральным уровнем.

Рис.1. Динамика доходов консолидированного бюджета Республики Бурятия за 2000-2014 гг., млрд руб.

2. Расходов бюджета. Выполнение расходных обязательств осуществляется в условиях активного внедрения программного бюджетирования. Анализ исполнения консолидированного бюджета Республики Бурятия в течение 2010-2013 гг. свидетельствует о положительной динамике расходов, но при этом формируется дефицитный бюджет, что ставит под вопрос выполнение социальных обязательств и программ, направленных на экономическое развитие, тем самым нарушается основная задача государственных финансов. При планируемом дефиците регионального бюджета фактически имел место профицит, что вызвало в экономике Республики Бурятия постоянный рост расходов, причем происходит неэффективное увеличение расходов при «непрогнозируемом» росте доходов - отсутствие квалифицированной экспертизы и общественного обсуждения в условиях «срочной необходимости» освоить полученные дополнительные доходы.

3. Обеспечения сбалансированности бюджета. Исполнение расходных обязательств в значительной степени зависело от объемов финансовой помощи из федерального бюджета. Безвозмездные поступления из федерального бюджета в консолидированный бюджет Республики Бурятия в 2010 г. обеспечили выполнение 51,9% всех расходных обязательств, в 2011 г. - 50,8%, в 2012 г. - 48,5%. Разбалансировка региональных бюджетов началась еще в 2008 г., когда в рамках разработанной правительством РФ антикризисной программы бюджетные обязательства были повышены, что повлекло заметный рост расходов субфедеральных бюджетов, не обеспеченный собственными доходными источниками (Рис.2) . В 2013 г. собственные доходы в реальном выражении остались на 5% меньше докризисного уровня, в о время как расходы увеличились на 10,4%.

Рис.2. Темпы роста реальных собственных доходов и расходов консолидированных бюджетов субъектов РФ в 2008-2013 гг. (2007 г. = 100).

4. Эффективного управления государственным (муниципальным) долгом. Проблема региональных заимствований состоит в высоких процентных ставках, зависящих от кредитных рейтингов субъектов РФ, от сбалансированности бюджета и состояния государственного долга, а также коротких сроках погашения, привлечении для финансирования текущих, а не инвестиционных расходов, в сложной бюджетной ситуации. В очередной трехлетний бюджетный цикл (2014-2016 гг.) значительная часть российских регионов, в т.ч. и Республика Бурятия, вошла, имея уровень дефицита и долговой нагрузки, граничащей с банкротством. Обращает на себя внимание и тот факт, что высокий уровень долговых обязательств сочетается с быстрыми темпами их наращивания.

5. Межбюджетных отношений. Совершенствование межбюджетных отношений ведет к перераспределению бюджетных полномочий и обязательств между уровнями бюджетной системы. К сожалению, за годы бюджетной реформы межбюджетная политика так и не привела к существенному снижению степени региональной поляризации, а ряд вопросов законодательного регулирования объемов полномочий органов региональной власти и местного самоуправления, а также формирования финансового обеспечения таких полномочий по-прежнему остаются нерешенными. По мнению российских исследователей , причиной снижения устойчивости региональных бюджетных систем стала сложившаяся модель распределения налоговых доходов между уровнями бюджетов. Любая реформа должна иметь четкий механизм и стимулы реализации, иначе она остается только декларацией. Для эффективного внедрения государственных реформ необходимо создать реальные стимулы к самореформированию, к неформальной реализации бюджетирования, ориентированного на результат. Эксперты уже давно высказывают единую точку зрения, согласно которой практически во всех регионах России имеются схожие бюджетные проблемы, связанные с уменьшением доходной части бюджетов и увеличением расходных обязательств (в т.ч. в связи с необходимостью исполнения «майских» указов Президента). Наиболее собираемые налог на добавленную стоимость (НДС), налог на добычу полезных ископаемых (НДПИ) и поступления от внешнеэкономической деятельности по итогам налоговой и бюджетной реформ были централизованы и направлены в федеральный бюджет. Кроме того, в федеральный бюджет в полном объеме зачисляются, формирующие 40% доходов.

Особенно остро проблема недостаточности собственных доходов бюджетов субъектов РФ и муниципальных образований, относящихся к группе регионов (к числу которых относится Республика Бурятия) со слабой степенью развития и слабо освоенной ресурсной территорией, специфика которой заключается в высокой доле федеральных трансфертов, обусловленных в первом случае слабыми позициями региональной экономики и специфической политикой центра, во втором - крайне внушительной стоимостью бюджетных услуг, связанной со спецификой оказания данных услуг на слабоосвоенной территории, в частности, из-за значительных транспортных издержек. В данных условиях роль государственной бюджетной политики, особенно в сфере межбюджетных отношений, становится одним из определяющих факторов социально-экономического развития территории, предопределяет повышенное значение данного направления государственной экономической политики и, как следствие, вызывает необходимость более подробного рассмотрения данного явления. Республика Бурятия характеризуется высоким уровнем дотационности: удельный вес безвозмездных поступлений в бюджетную систему региона по итогам 2013 г. составил 49,6%. Основная доля собственных доходов консолидированного бюджета формируется за счет налога на доходы физических лиц (21,2% от общего объема доходов консолидированного бюджета), налога на прибыль организаций (11,1%).

Специфика муниципального уровня управления заключается в его социальной ориентации, что делает зависимой социально-экономическую ситуацию России в целом от того, как местная власть решает конкретные проблемы на своих территориях . Доходы местных бюджетов формируются в соответствии с нормативами распределения налоговых платежей по уровням бюджетной системы, а также уровнем софинансирования из вышестоящих бюджетов. В Республике Бурятия наибольшей бюджетной обеспеченностью в расчете на 1 жителя обладают следующие сельские муниципальные образования: Муйский (87,8 тыс. руб.), Окинский (51,2 тыс. руб.), Баунтовский (44,4 тыс. руб.) районы. Наименьшее значения показателя отмечено в Иволгинском (4,8 тыс. руб.), Кабанском (16,7 тыс. руб.), Заиграевском (17,1 тыс. руб.) районах . Сельские муниципальные образования характеризуются неоднородностью по уровню доходов местного бюджета в расчете на 1 жителя, о чем свидетельствуют значения коэффициента вариации и коэффициента Джини (Табл.1).

Таблица 1.

Анализ дифференциации доходов местного бюджета сельских муниципальных образований Республики Бурятия в 2008-2012 гг., доходы местного бюджета в расчете на 1 жителя, тыс. руб.

|

Показатели |

|||||

|

Среднее значение |

|||||

|

Макс. значение |

|||||

|

Мин. значение |

|||||

|

Макс. значение / мин. значение |

|||||

|

Размах (макс. значение - мин. значение) |

|||||

|

Коэффициент вариации, % |

|||||

|

Коэффициент вариации с учетом городских округов, % |

|||||

|

Коэффициент Джини |

В Республике Бурятия основные направления бюджетной политики по-прежнему имели социальную направленность. Расходы социальной направленности в связи с выполнением «майских» указов Президента РФ в 2012-2013 гг., несмотря на динамику роста в абсолютных величинах, в структуре расходов бюджета снизились по сравнению с 2011 годом. В 2012 году на финансовое обеспечение отраслей социально-культурной сферы было направлено 20,8 млрд руб. (что составило 49,6% от общего объема расходов республиканского бюджета), в 2013 г. - 27,8 млрд руб. (59,4%), в 2014 г. - 30,6 млрд руб.(63,7%). На рис.3. показана доля расходов отраслей социальной сферы в расходах республиканского бюджета республики Бурятия в 2011-2014 гг.

Рис.3. Доля расходов отраслей социальной сферы в расходах республиканского бюджета Республики Бурятия в 2011-2014 гг., %

Таким образом, республике и муниципальным образованиям необходимо найти механизмы ускорения экономического роста, который приведет к увеличению собственных доходов бюджета и повышению эффективности бюджетных расходов. При этом, важной составляющей эффективной методики среднесрочного бюджетного планирования в условиях неустойчивости является консервативный подход при формировании расходов субъектов, особенно к вопросам принятия новых расходных обязательств и проведению ответственной долговой политики, а также «закладка» уже на этом этапе бюджетного процесса принципов результативности использования финансовых ресурсов и разработка мероприятий по повышению результативности региональной бюджетной политики. Эффективное использование регионом различных фискальных инструментов бюджетной политики можно достичь за счет информационного взаимодействия с Управлением ФНС России и Правительства РФ, проведением мониторинга финансово-хозяйственной деятельности региональных бюджетообразующих организаций, взаимодействием органов исполнительной власти и бизнес-сообщества по реализации инвестиционных и инфраструктурных проектов.

Рецензенты:

Потапов Л.В., д.э.н., профессор, ведущий научный сотрудник ФГБУН Бурятский научный центр Сибирского отделения Российской академии наук, г. Улан-Удэ;

Егоров М.М., д.э.н., профессор кафедры экономики социально-культурной сферы Восточно-Сибирской государственной академии культуры и искусства, г. Улан-Удэ

Библиографическая ссылка

Доржиева В.В., Баирова Э.В. БЮДЖЕТНАЯ ПОЛИТИКА СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ В УСЛОВИЯХ БЮДЖЕТНЫХ РЕФОРМ // Современные проблемы науки и образования. – 2014. – № 6.;URL: http://science-education.ru/ru/article/view?id=16904 (дата обращения: 15.01.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

Финансы субъектов РФ представляют собой совокупность денежных отношений между органами власти субъектов, хозяйствующими субъектами и органами местного самоуправления, которые возникают по поводу формирования, накопления, распределения и перераспределения, использования централизованных региональных фондов денежных средств, представляющих собой бюджеты регионов, для решения социально-экономических задач, стоящих перед субъектами РФ.

В общем виде в состав финансов входят:

1. средства консолидированного бюджета субъекта РФ;

2. средства собственного бюджета субъекта;

3. средства территориальных подразделений государственных внебюджетных фондов, расположенных на территории субъекта;

4. средства, полученные от размещения на рынках государственных ценных бумаг, эмитентами которых является правительство субъекта РФ;

5. средства, получаемые за счет купли-продажи государственных пакетов акций; государственных унитарных предприятий, чьими собственниками является правительство субъекта РФ и которые могут передаваться в доверительное управление наемному менеджменту этих предприятий;

6. часть прибыли, получаемой в результате хозяйственной деятельности субфедеральных государственных унитарных предприятий.

Финансы субъектов РФ строятся на следующих принципах:

1. Принцип самостоятельности в процессе формирования бюджета субъекта, бюджетов территориальных подразделений государственных внебюджетных фондов. Имеется нормативно-правовая основа, которая закреплена в бюджетном кодексе РФ, законах о региональных бюджетах субъектов РФ.

2. Принцип бюджетного федерализма, предполагающем разграничение бюджетных полномочий, предметов ведения между тремя уровнями бюджетной системы Российской Федерации, разграничение источников доходов между тремя уровнями, формирование межбюджетных отношений как на основе регулирующих налогов, доли от которых зачисляются в три уровня бюджетной системы, так и на основе межбюджетных трансфертов, выполняющих перераспределительную функцию между бюджетами вышестоящего и нижестоящего уровней.

3. Принцип прозрачности и гласности, которые заключаются в открытости и подконтрольности бюджетного процесса институтами гражданского общества, такими как средства массовой информации и общественные организации. Принцип прозрачности будет заключаться в том, что процедура расходования денежных средств будет открыта для контроля со стороны государственных органов и общественных организаций.

Финансы субъекта РФ составляют экономическую основу государственной власти субъекта наряду с собственностью и имуществом, находящимся в собственности органов государственной власти субъекта РФ или в собственности бюджетных организаций или учреждений, подведомственных органам государственной власти субъекта РФ.

Органы государственной власти субъекта РФ имеют определенный объем полномочий по распоряжению финансовыми ресурсами бюджета региона и бюджетов территориальных подразделений государственных внебюджетных фондов. Эти полномочия закрепляются за ними в процессе разработки и принятия федеральных законов и других нормативно-правовых актов, которые регулируют вопросы, относящиеся к предметам совместного ведения федеральных и субфедеральных органов власти, а также по исключительным предметам ведения региона. В целях дальнейшего обеспечения исполнения региональными органами власти закрепленных за ними полномочий в регионы передаются источники финансирования направлений деятельности в соответствии с принятыми федеральными и региональными законами.

Законодательство о разграничении полномочий и предметов ведения должно создать все условия для формирования источников финансирования региональных бюджетов в объемах, достаточных для исполнения региональными властями переданных им полномочий, а также условия для привлечения внешних инвестиций и других денежных средств, как для осуществления федеральных и региональных целевых программ, так и для оказания финансовой помощи бюджетам муниципалитетов, расположенных на территории конкретного субъекта РФ.

Эта финансовая поддержка может быть реализована в следующих основных формах:

1. Бюджетный кредит - определенные бюджетные средства, которые могут быть предоставлены на основании отдельной строки бюджета региона, выданные на определенные цели, или на основании отдельного кредитного договора, который заключают органы исполнительной власти субъекта с тем юридическим лицом или органом, которому выдаются соответствующие средства. В договоре должны быть прописаны сумма, ставка процента по кредиту, срок, форма и порядок погашения, цели, на которые он берется.

2. Бюджетные дотации - предоставляются бюджетам нижестоящего уровня на нецелевой безвозмездной и безвозвратной основе.

3. Бюджетные субсидии - предоставляется бюджетам нижестоящего уровня на долевой основе; может носить как безвозвратный, так и возвратный характер.

4. Бюджетная субвенция - целевая, безвозвратная, безвозмездная финансовая поддержка.

Между правительством субъекта РФ и федеральным правительством могут заключаться дополнительные соглашения об особом порядке разграничения полномочий, которые будут включать кроме них разграничение объектов собственности на земельные, водные, лесные ресурсы, составляющие основу экономики субъекта; а также полномочия по управлению объектами на территории субъекта, находящимися в федеральном подчинении.

На основании договоров органам государственной власти субъекта могут передаваться доли собственности в природных ресурсах и все источники доходов от использования природных ресурсов, а также доля прибыли от эксплуатации объектов государственной собственности на территории субъекта. Эти соглашения способны обеспечить финансовую самостоятельность бюджета региона и направлены на осуществление принципа самостоятельности.

Региональная финансовая политика - это часть макроэкономической политики субъекта Российской Федерации, которая включает в себя следующие основные направления: налоговую, бюджетную, кредитно-денежную, институциональную, инвестиционную, социальную политики.

Налоговая региональная политика будет включать следующие мероприятия:

· Внесение предложений со стороны органов власти субъекта в федеральные органы власти по поводу необходимости внесений изменений в законодательство в целях перераспределения доходов и оптимизации налоговой базы;

· Нормативное регулирование номенклатуры региональных налогов, которые закреплены за органами государственной власти субъекта, то есть эти органы могут отменять или вводить региональные налоги;

· Пересмотр налоговых ставок по региональным видам налогов или, совместно с местным уровнем, пересмотр ставок местных налогов;

· Региональные органы власти могут вносить предложения как на федеральном уровне так и на местном по поводу расширения налоговой базы, и ужесточать либо либерализировать систему налогового администрирования на территории.

К мероприятиям в рамках бюджетной политики можно отнести:

· Процесс формирования, утверждения и исполнения регионального бюджета;

· Процесс согласования и утверждения бюджетов территориальных внебюджетных фондов на территории субъектов;

· Утверждение соглашений и договоров о разграничении и перераспределении бюджетных полномочий;

· Организация и реализация системы государственного кредитования;

· Оказание финансовой помощи бюджетам муниципальных образований на территории субъекта;

Кредитно-денежная политика будет включать:

· Принятие нормативной основы для предоставления льготных кредитов и займов для покрытия из средств регионального бюджета части денежных средств, которые заемщики тратят на обслуживание долговых обязательств;

· Формирование системы региональных банков в форме участия бюджетных средств в уставных капиталах в целях развития банковской системы коммерческого кредитования производств на территории субъекта;

· Создание нормативной базы, заключение договоров с филиалами центрального банка в целях подключения к системе кредитования физических, юридических лиц, малого и среднего бизнеса;

· Создание условий на территории для привлечения денежных средств;

Институциональная политика включает:

· Законодательное утверждение программы приватизации объектов региональной собственности;

· Формирование целевых программных льготного кредитования отраслей региональной экономики или производственное необходимых экономике региона отраслей; кредитование стратегического производства;

· Формирование административных инструментов регулирования хозяйственной деятельности в целях проведения структурных реформ регионального хозяйственного комплекса;

· Формирования эффективной системы контроля;

Инвестиционная политика включает:

· Создание условий для привлечения внешних инвестиций в экономику региона,

· Снижение административных барьеров для малого и среднего бизнеса, нормативное регулирование деятельности региональных монополистов в части недопущения с их стороны создания дополнительных барьеров для входа на региональный рынок,

· Обеспечение инвестиционного потенциала и привлекательности социально значимых объектов региональной экономики.

Социальная политика включает:

· Нормативное регулирование всех региональных социальных выплат и региональных льгот в полном объеме;

· Нормативное регулирование минимального размера оплаты труда, чтобы он был не ниже общероссийского;

· Формирование региональной потребительской корзины, соответствующей общепринятым нормативам расчета;

· Обеспечение своевременной выплаты пособий по безработице, пенсии, пособий по нетрудоспособности, стипендий.

Главной целью региональной финансовой политики является стабилизация производства и обеспечение экономического роста.

Эта цель реализуется параллельно с обеспечением основ бюджетно-налогового федерализма, который может базироваться на выравнивании условий социально-экономического и финансового развития регионов в стране.

Региональная финансовая политика во многом зависит от системы территориального разделения труда и отраслей специализации в региональном хозяйственном комплексе, который наличествует в том или ином регионе.

Методы обеспечения региональной финансовой политики:

1. Финансовая помощь в реструктуризации экономики депрессивных и отсталых регионов;

2. Формирование условий для привлечения денежных средств российских и иностранных инвесторов в реальный сектор экономики, необходимых для формирования рыночной инфраструктуры, системы оптовой и розничной торговли, рекламных агентств, сети производственной и рыночной инфраструктуры;

3. Формирование эффективной системы государственного регулирования цен на услуги и товары естественных монополий для населения и социально значимых объектов.

Выделяют следующие формы реализации региональной финансовой политики:

§ Разработка и осуществление субъектами региональных и участие в федеральных целевых программах социально-экономического развития;

§ Участие бюджетных ресурсов регионов в наиболее эффективных инвестиционных проектах;

§ Размещение на аукционной основе региональных заказов;

§ Создание на территории региона финансовых условий для создания технополисов в тех регионах, которые имеют высокий научный и кадровый потенциал и производственную инфраструктуру;

§ Содействие развитию малого и среднего бизнеса.

Региональная финансовая политика не может быть успешной без формирования эффективного регионального бюджета, который является не просто формой расходования денежных средств, но и финансовым планом региона, утвержденным в виде закона, который направлен на достижение макроэкономической стабилизации в регионе, а также на осуществление государственной промышленной политики в целях повышения экономического роста региона.

Региональный бюджет должен выполнять функции экономического и финансового регулятора социальных процессов, деловой и инвестиционной активности, функцию социальной стабилизации положения в регионе, обеспечения равных стартовых условий для развития бизнеса, функцию гаранта системы льготного кредитования в целях реструктуризации экономики и обеспечения развития приоритетных отраслей.

Региональная бюджетно-налоговая политика - это обособленная часть бюджетно-налоговой системы государства, включающая региональные бюджеты, региональные налоги, сборы, льготы, дотации и субвенции, а также региональные финансовые и налоговые отношения с "центром" и, реже, с другими территориальными уровнями.

В законодательстве Российской Федерации используются следующие термины:

- - дотации - средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах для покрытия текущих расходов;

- - субвенции - средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

- - субсидии - средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Бюджетно-налоговые системы регионов Российской Федерации аккумулируют около половины всех бюджетно-налоговых потоков государства, с весьма заметными колебаниями в части расходов и доходов.

По элементному составу региональные бюджетно-налоговые системы аналогичны общегосударственным, отличаясь только отношениями. Например: налоги и сборы, дотации и субвенции присутствуют в обоих случаях, но государство их назначает, устанавливает, тогда как регионы с той или иной степенью свободы принимают их к исполнению и использованию. Региональные бюджетно-налоговые системы состоят из нескольких региональных подсистем разного уровня, при иерархическом построении территориальной организации государства (например: если населенный пункт входит в состав района, район - области, и т.д.) между этими подсистемами возникают бюджетно-налоговые отношения, во многом аналогичные отношениям типа "государство-регион".

Региональные бюджетно-налоговые системы создаются и реформируются для выполнения нескольких взаимосвязанных функций, среди который следующие:

- 1. Закрепление определенного порядка движения бюджетно-налоговых потоков, по уровням территориальной организации государства (направление этих потоков, пропорции их разделения, целевое назначение и т.д.) и адекватных процедур регулирования возникающих по этому поводу отношений.

- 2. Аккумулирование и использование в общерегиональных целях средств, образованных на самой территории и поступающих в региональные бюджетно-налоговые системы полностью и одноканально (таково большинство местных налогов, штрафов и иных финансовых санкций), аналогично образованных средств, поступающих в эти системы частично, в соответствии с принятым порядком их распределения между бюджетно-налоговыми системами разного уровня (например, "нефтяные деньги"). Часть средств, аккумулируемых в вышестоящей бюджетно-налоговой системе, перераспределяется по тем или иным соображениям в пользу нижестоящих региональных систем (дотации и субвенции, а также часть "местных средств", по разрешению вышестоящих систем им не перечисленная).

- 3. Выполнение региональными органами власти и управления своих представительных и исполнительных полномочий с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

- 4. Сомообеспечение внутрирегиональных социальных программ, т.е. бюджетное удовлетворение части потребностей населения в определенных жизненных благах и реализации его национально-этнических интересов. Несмотря на все большую самодостаточность населения и коммерциализацию социальной сферы, доля стоимости соответствующих услуг, финансируемых через каналы региональных бюджетно-налоговых систем, достигает четверти суммы доходов населения России (за вычетом налогов).

- 5. Формирование инфраструктурного каркаса территории (отрасли "местного хозяйства", местные дороги и транспорт и т.п.) как важнейшего исходного условия формирования и поддержания внутрирегиональных связей.

- 6. Регулирование состояния и использования природно-ресурсного и экологического потенциала (земля, недра, леса, вода, флора и фауна, воздушный бассейн) как естественного базиса существования и развития территории.

- 7. Стимулирование определенных ценностных региональных ориентиров населения, создание условий для его деловой активности, для структурных преобразований, для инвестиционной привлекательности и т.д. Это вопрос не только потенций территориального развития, но и будущего бюджетно-налогового благополучия.

Основное требование к бюджетно-налоговой системе - требование целевой региональной ориентации рассматриваемых систем, без которой они превращаются в нижний уровень тоталитарно-государственного бюджетно-налогового хозяйства.

Одно из существенных направлений российских реформ, начатых в 1993 году - децентрализация в сфере внутригосударственных финансовых отношений. Началось формирование основанного на качественно новых принципах бюджетного союза Федерации (ее субъектов и административно-территориальных единиц).

Речь идет, прежде всего, о том, что бюджетно-налоговые отношения "центра" и регионов все в большей мере стали определяться законом и дополнительно регулироваться в режиме диалога. Ощутимо усиливается ответственность региональных органов власти и управления за направления расходования финансовых средств (особенно в социальной сфере), гарантируются новые бюджетные права этих органов, и появляются новые источники поступлений в региональные бюджеты.

Проблема взаимоотношения разноуровневых бюджетно-налоговых систем имеет в условиях российской экономики два аспекта. С одной стороны, рассматриваются взаимоотношения между федеральным бюджетом и бюджетами субъектов Федерации. С другой стороны, - финансовые отношения между органами государственного управления Федерации и структурами местного самоуправления.

В общем случае организация в России финансовых взаимоотношений между бюджетно-налоговыми системами различных уровней требует решения трех взаимосвязанных вопросов.

- 1 - по каким принципам должна быть распределена между разноуровневыми органами власти и управления ответственность за осуществление соответствующих расходов.

- 2 - как необходимо распределить источники доходов для покрытия указанных расходов.

- 3 - связан с тем, что расходные статьи бюджетов и финансовые поступления обычно не совпадают по объему.

Традиционно существуют три основных подхода к решению проблемы разделения бюджетов. Первый из них предполагает введение различий по категориям налогов. На каждом из трех уровней (Федерация, регионы, местные органы) при этом собираются свои базовые налоги. Такая схема разграничения доходов минимизирует перераспределительные процессы в бюджетно-налоговой системе, формирует стабильные и вполне понятные "правила игры" между субъектами Федерации и центром. Вместе с тем данная схема может быть эффективно реализована лишь при сравнительной однородности регионов в фискальном отношении. Между тем, в России регионы в этом отношении разнородны.

Второй подход заключается в разделении доходов и налогов. В рамках бюджетно-налоговой системы фиксируются процентные ставки, в соответствии с которыми по определенным видам налогов поступления распределяются между федеральными органами и территориями.

При этом возможен и вариант соединения ставок: на федеральном уровне вводится своя ставка, на региональном - своя. Такой подход открывает широкие возможности увеличения масштабов перераспределения бюджетных ресурсов. Это поощряет регионы к оказанию на центр как можно большего давления с тем, чтобы получить бюджетно-налоговые льготы, путем дифференциации соответствующих ставок отчислений. Понятно, что успех здесь одного региона служит стимулом еще большей активизации других. Результат - резкое усиление индивидуально регионального регулирования бюджетных отношений.

Под давлением региональных элит система единых федеральных налогов постепенно разрушается и перестает выполнять функции интегрирующего фактора в рамках Федерации. Бюджетно-налоговая система приобретает договорно-региональный характер. При всем том нельзя не отметить, что в принципе реализация второго подхода дает возможность максимально учитывать специфику российских регионов.

Третий принципиальный подход к разделению бюджетов между федеральными органами и территориями предполагаетопределение процента выплат в федеральный бюджет от общей суммы фактически взимаемых в регионе налогов. При этом, однако, часто не уточняется, будет ли каждая территория вводить свою собственную систему налогов или же использовать в качестве основы единую систему, согласованную между регионами на федеральном уровне. Поэтому при реализации данного подхода как раз и появляется опасность максимальной децентрализации федерального бюджета при одновременном усилении перераспределительных процессов и централизации бюджетных средств на региональном уровне.

Весьма проблематична и сама возможность определения согласованной с регионами процентной ставки отчислений в федеральный бюджет. Регионы-экспортеры будут, понятно, настаивать на ее снижении. Сравнительно же бедные в ресурсном отношении регионы, характеризующиеся низким уровнем фискальной обеспеченности, заинтересованы в более высоких процентных ставках отчислений, с тем чтобы поддерживать и пополнять бюджетные ресурсы регионального выравнивания, из которых нуждающиеся субъекты Федерации получают весьма ощутимую поддержку.

Важной функцией самоуправления в регионе является бюджетная политика - направление деятельности органов государственной власти по составлению и исполнению финансовых планов страны и административно-территориальных образований, находящихся на самоуправлении.

Сыктывкарский государственный университет

Ключевые слова

бюджет, бюджетная политика, налоговая политика, межбюджетные трансферты, budget, fiscal policy, tax policy, interbudget transfers

Просмотр статьи

⛔️ (обновите страницу, если статья не отобразилась)Аннотация к статье

В настоящей работе раскрыты сущность и экономическое содержание бюджетной политики и ее региональной составляющей. Показаны факторы эндогенного и экзогенного характера, оказывающие влияние на бюджетную политику региона. Рассмотрены алгоритмы разработки и реализации региональной бюджетной политики. Выявлены прямой и мультипликативный эффекты от реализации бюджетной политики для региона, частного бизнеса и населения.

Текст научной статьи

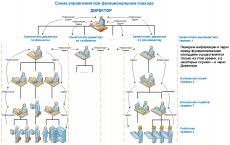

Выполнение государством возложенных на него функций связано с наличием необходимых финансовых ресурсов. Это в свою очередь требует концентрации в бюджете части денежных средств, создаваемых в государстве. В ходе мобилизации в бюджет этих средств и их использования возникают финансовые отношения между государством, налогоплательщиком и получателем бюджетных средств. Эти отношения выстраиваются в соответствии с бюджетной политикой, от качества которой зависит их результативность. В научной литературе дефиниция «бюджетная политика» используется авторами, однако следует констатировать, что она до сих пор не приобрела статуса категории. Более того, законодательные акты, в частности Бюджетный кодекс РФ, законы о федеральном бюджете, бюджетах субъектов РФ, нормативные правовые акты органов местного самоуправления не содержат определения данного термина. Поэтому возникает необходимость углубленной разработки теоретико-методологических и прикладных аспектов обоснования современной бюджетной политик и ее региональной составляющей, установления ее содержания и структуры, принципов формирования, стратегий и инструментов реализации. По своей экономической сущности бюджетная политика - это общественно-экономическая категория, выражающая общественно-экономические отношения в процессе выработки и потребления общественных благ и услуг, регулирования общественных и экономических процессов. Экономическое содержание бюджетной политики представлено теми видами денежных отношений, которые возникают в процессе формирования доходов, финансирования расходов, организации межбюджетных отношений. Бюджетная политика в области доходов увязана с фискальной (аккумулирующей) функцией. Бюджетная политика в области расходов выполняет воспроизводственную, регулирующую, стимулирующую, социальную, стабилизиационную функции. Бюджетная политика в области межбюджетных отношений выполняет регулирующую и стимулирующую функции. Фискальная (аккумулирующая) функция нацелена на обеспечение поступления доходов в бюджетную систему. Посредством данной функции реализуется главное предназначение бюджетной политики - формирование финансовых ресурсов государства, аккумулирование в бюджете средств для выполнения государственных программ. Воспроизводственная функция предусматривает выделение бюджетных ассигнований конкретным бюджетополучателям на финансирование государственных и муниципальных услуг в соответствии с государственным заданием. Эффективность воспроизводственной функции при этом во многом зависит от исполнения принятых решений по доведению бюджетных средств до бюджетополучателей. В области расходов регулирующая функции бюджетной политики проявляется в создании благоприятных условий для повышения конкурентоспособности и инвестиционной привлекательности региона через оказание поддержки из бюджета тем видам экономической деятельности, которые приоритетны для данного этапа развития, отдельным субъектам хозяйствования, установлении протекционистской политики. Регулирующая функция в сфере межбюджетных отношений направлена на выравнивание бюджетной обеспеченности субъектов РФ через такие инструменты, как дотации, субвенции, субсидии, иные межбюджетные трансферты. Стимулирующая функция проявляется в стимулировании контрциклических мер, позволяющих сгладить негативное воздействие конъюнктурных (краткосрочных) факторов, а также в создании условий для устойчивого долгосрочного экономического роста). Социальная функция заключается в обеспечении равного доступа всем гражданам страны (независимо от территории проживания) к гарантированному уровню социальных услуг вследствие сосредоточения социальных функций на территориальном уровне и неравномерности развития регионов. Стабилизационная функция сформулирована в первой половине ХХ века Р. Масгрейв. Бюджетная политика - это средство обеспечения высокой занятости, разумного уровня цен и соответствующего уровня экономического роста с учетом влияния на торговый и платежный балансы. На наш взгляд, доктринальное определение дефиниции «бюджетная политика» должно синтезировать основные методологические положения названных подходов, а, именно: 1) бюджетная политика - это деятельность государства по определению основных целей, задач и количественных параметров формирования доходов и расходов бюджета; 2) бюджетная политика - это совокупность решений органов законодательной и исполнительной власти в сфере бюджетных отношений; 3) бюджетная политика - это деятельность участников бюджетного процесса по созданию оптимального механизма бюджетного регулирования; 4) бюджетная политика - направлена на решение стратегических задач. 5) бюджетная политика - инструмент макроэкономического регулирования. При определении сущности и содержания данного социально-экономического феномена - региональная бюджетная политика - автором использована методология Парето эффективного состояния бюджетной системы. С этих позиций для раскрытия содержания эффективной региональной бюджетной политики использован критерий оптимума Парето, в соответствии с которым бюджетная политика будет прогрессировать в том случае, если улучшится положение хотя бы одного из ее элементов при не ухудшении положения всех остальных. В авторской трактовке Парето эффективная региональная бюджетная политика - это равновесная система отношений, имеющая основной целью обеспечение долгосрочной устойчивости бюджетной системы формирующаяся на основе достижения компромисса социально-экономических интересов институционализированных субъектов (государства, частного бизнеса и населения), определяющая получение общественно значимых результатов (уровень бюджетной обеспеченности региона; уровень и качество жизни населения региона). Данное определение позволило выявить следующие основные концептуальные положения: 1) региональная бюджетная политика - это вид региональной экономической политики, субъектами которой выступают региональный и местный уровни власти, осуществляющие вложение средств в форме бюджетных ассигнований и обеспечивающие их целевое назначение, а следовательно, способствующие развитию расширенного воспроизводства; 2) региональная бюджетная политика тесно связана со стратегией развития региона, обслуживает ее, способствует достижению тактических и стратегических целей региональных органов власти по обеспечению поступательного развития территории; 3) основной целью региональной бюджетной политики выступает обеспечение долгосрочной устойчивости бюджетной системы; 4) общественно значимыми результатами региональной бюджетной политики выступают: - создание условий для обеспечения сбалансированности бюджетной системы как способа повышения конкурентоспособности региона и обеспечение бюджетными ресурсами социально-экономического развития региона и активизации бюджетных процессов в регионе; - оптимизация структуры расходов республиканского бюджета; - развитие программно-целевых методов управления; -повышение доступности и качества предоставления государственных и муниципальных услуг, оказываемых государственными и муниципальными учреждениями; - повышение качества и уровня жизни населения; - повышение уровня бюджетной обеспеченности региона. Учитывая важность основных концептуальных положений представляется необходимым легализировать понятие бюджетной политики, закрепив соответствующее определение в ст. 6 БК РФ, а региональной бюджетной политики в законах субъектов РФ о бюджетной системе и бюджетном процессе в субъекте РФ. Содержание региональной бюджетной политики наглядно раскрывает концептуальная схема формирования и реализации (рисунок 1). Рис. 1 - Модель формирования и реализации региональной бюджетной политики Бюджетную политику региона определяет сложившийся на территории бюджетный потенциал, составными элементами которого выступают налоговый потенциал, неналоговый потенциал, безвозмездные поступления. Структурными элементами бюджетной политики являются: бюджетная политика в области доходов, бюджетная политика в области расходов и бюджетная политика в области межбюджетных отношений. Эффективность бюджетной политики в области доходов определяет уровень налогового администрирования налоговых и неналоговых доходов. Эффективность бюджетной политики в области расходов достигается за счет их оптимизации. Основной целью политики в сфере межбюджетных отношений должна стать гармонизация отношений между уровнями власти, повышение качества бюджетного менеджмента в субъектах РФ, в том числе за счет расширения практики учета результативности работы органов государственной власти субъектов РФ при принятии решений о предоставлении финансовой поддержки из федерального бюджета. Основные факторы территориального развития, влияющие на эффективность сформированной бюджетной политики, классифицированы по группам, отражающим уровень территориального развития и, прежде всего, бюджетный потенциал. Первая группа факторов характеризует природно-климатические условия, влияющие на место и роль региона в общественном разделении труда, определяет структуру доходов и расходов бюджета. Вторая группа факторов дает представление о финансовом положении региона, включает факторы, характеризующие финансовое состояние региона, условия формирования доходной части бюджета и бюджетную обеспеченность субъекта РФ. Третья группа факторов отражает инвестиционную активность организаций субъекта РФ, в конечном итоге формирующую инновационную составляющую бюджетной системы. Четвертая группа факторов показывает уровень хозяйственной освоенности территории, свидетельствует о степени ее и экономического и инфраструктурного развития. В данном блоке выделяются такие факторы, как характер размещения производительных сил, транспортная доступность, концентрация производства на территории. Пятая группа факторов свидетельствует о социальном развитии территории, которое характеризуется уровнем и качеством жизни населения, определяющим потребительский спрос на товары и услуги, инвестиционный спрос на жилье. Шестая группа факторов - институциональные факторы - характеризует институциональное поле региона, дает представление о степени присутствия государства в формировании экономической активности в регионе, что позволяет учитывать влияние реализуемой на территории государственной региональной социально-экономической политики, включая программы социально-экономического развития федерального и регионального уровня. Наглядно типология факторов представлена на рисунке 3. Эффективность бюджетной политики напрямую зависит от эффективности действия различных инструментов - методов и рычагов, спектр которых зависит от составных элементов бюджетной политики (рисунок 2). Рис. 2 - Типология факторов, влияющих на бюджетную политику региона Процесс формирования и реализации бюджетной политики проходит несколько стадий, каждая из которых имеет определенную цель, для реализации ее предусмотрены соответственно задачи. Алгоритм разработки региональной бюджетной политики включает: 1) продвижение общественного интереса в бюджетной сфере в плоскость официального признания. Инициируется разработка бюджетной политики на очередной год и плановый период и доказывается ее необходимость. 2) формирование институционального поля. Институциональное обеспечение включает Конституцию РФ, Конституцию субъекта РФ, Бюджетное послание Президента РФ, Законы субъекта РФ; 3) оценка состояния бюджетной политики за предшествующие периоды. Дается комплексная социально-экономическая характеристика региона в динамике за 3-5 лет по направлениям: уровень экономического развития, уровень социального развития, финансовое положение, экологическая ситуация. Анализ социально-экономических показателей дается в сравнении со средними по макрорегиону и по России в целом; 4) выявление проблем в бюджетной сфере. На основе оценки состояния бюджетной политики за предшествующий период, осуществляемой на третьем этапе, выявляются существующие проблемы, недостатки в формировании доходов, финансировании расходов, организации межбюджетных отношений; 5) определение потребности в бюджетных средствах. Определяется потребность в бюджетных средствах для обеспечения бесперебойного финансирования текущих расходных обязательств региона, погашения кредиторской задолженности; 6) оценка возможных источников привлечения бюджетных средств, направлений и условий их использования. Оценивается возможность покрытия расходных обязательств за счет собственных средств и определяется размер заимствований; 7) постановка приоритетных целей бюджетной политики. На основе оценки состояния бюджетной сферы в предыдущие периоды, позволившей выявить потребность в бюджетных средствах для покрытия расходных обязательств региона и позволившей оценить масштабы финансирования расходных обязательств счет собственных источников, определяются приоритетные цели бюджетной политики; 8) формулировка задач бюджетной политики. Исходя из сформулированных приоритетных целей бюджетной политики определяются задачи бюджетной политики; 9) выработка направлений бюджетной политики в соответствии с поставленными задачами. Определяются приоритетные направления бюджетной политики в области формирования доходов, финансирования расходов, построения межбюджетных отношений; 10) установление взаимосвязи региональной бюджетной политики с социально-экономическим развитием региона. Проводится оценка взаимосвязи целей, задач и направлений региональной бюджетной политики, стратегических целей и тактических задач социально-экономической политики, региональной политики федерального центра. В результате сопоставления целей бюджетной политики с целями и задачами социально-экономического развития региона, стратегических целей и тактических задач и механизмов социально-экономического развития регионов, механизмов развития регионов и институционально-закрепленных инструментов налоговой политики, бюджетных полномочий Российской Федерации и регионов по применению институционально закрепленных инструментов бюджетной политики делается вывод об адекватности поставленных целей и направлений региональной бюджетной политики современной экономической парадигме в рамках ультралиберальной рыночной экономики. При формировании критериев и структурированной системы показателей оценки эффективности взаимосвязей целей и задач социально-экономического развития регионов и бюджетной политики, формирование которых предусмотрено на седьмом и восьмом этапах методики, основной акцент сделан на учете целевых ориентиров, закрепленных стратегиями социально-экономического развития в регионах. 11) выявление и оценка влияния факторов эндогенного и экзогенного характера на бюджетную политику. Эти факторы группируются по соответствующим критериям, отражающим уровень территориального развития и, прежде всего, бюджетный потенциал; 12) корректировка региональной бюджетной политики. Корректировка бюджетной политики необходима в случае резкого изменения ситуации в экономической сфере. Алгоритм реализации региональной бюджетной политики (процесса применения механизмов и инструментов региональной бюджетной политики, обеспечивающих продвижение принятых решений) включает. 1) определение направлений реализации бюджетной политики; 2) определение индикаторов для оценки результативности региональной бюджетной политики; 3) оценка реализации на основе индикаторов; 4) заключение о результативности региональной бюджетной политики; 5) разработка мероприятий по повышению результативности региональной бюджетной политики. Ход реализации региональной бюджетной политики должен фиксироваться в дорожной карте. Дорожная карта - форма представления информации о проводимых изменениях, в которых будут определены четкая последовательность действий, сроки, ответственные за исполнение, необходимое организационное и ресурсное обеспечение. Таблица 1 Дорожная карта реализации региональной бюджетной политики Этапы реализации региональной бюджетной политики Процессы определение направлений реализации бюджетной политики 1 - создание инициативной рабочей группы по выработке направлений реализации бюджетной политики; 2 - практическая работа по исследованию условий реализации предложенных направлений; - проведение анализа институциональной среды определение индикаторов для оценки результативности региональной бюджетной политики - выбор индикаторов, которые наиболее просты и удобны, а также наиболее полно отражают результативность бюджетной политики оценка реализации бюджетной политики на основе индикаторов - практическая работа по расчету количественных значений индикаторов заключение о результативности региональной бюджетной политики - подготовка доклада о результативности бюджетной политики разработка мероприятий по повышению результативности региональной бюджетной политики - проведение работы по формированию кластеров; - практическая деятельность по созданию индустриальных парков Основными выгодоприобретателями от реализации бюджетной политики выступают регион, население, частный бизнес. Эффекты от реализации региональной бюджетной политики для региона, частного бизнеса и населения представлены на рисунках 3, 4, 5. Рис. 3 - Эффекты от реализации региональной бюджетной политики для территории Рис. 4 - Эффекты от реализации региональной бюджетной политики для частного бизнеса Рис. 5 - Эффекты от реализации региональной бюджетной политики для населения региона Методологические наработки по раскрытию сущности и содержания бюджетной политики и ее региональной составляющей создают базу для дальнейших исследований в данной предметной области.

Педагоги дополнительного образования - это кто?

Педагоги дополнительного образования - это кто? Почему «великие льды» меняют траекторию?

Почему «великие льды» меняют траекторию? Математика - язык познания мира

Математика - язык познания мира